El pasado 18 de julio la GENIUS ACT de Estados Unidos comenzó a regir. Su objetivo es que ese país lidere la revolución global en monedas digitales, buscando que el dólar continúe siendo la moneda de reserva mundial. Como dice el anuncio de la Casa Blanca,

“This long-overdue legislation creates the first-ever Federal regulatory system for stablecoins, ensuring their stability and trust through strong reserve requirements.The GENIUS Act requires 100% reserve backing with liquid assets like U.S. dollars or short-term Treasuries and requires issuers to make monthly, public disclosures of the composition of reserves. Stablecoin issuers must comply with strict marketing rules to protect consumers from deceptive practices. Crucially, they are forbidden from making misleading claims that their stablecoins are backed by the U.S. government, federally insured, or legal tender.“

Y agrega: “ENSURING U.S. DOLLAR GLOBAL RESERVE CURRENCY STATUS: By driving demand for U.S. Treasuries, stablecoins will play a crucial role in ensuring the continued global dominance of the U.S. dollar as the world’s reserve currency.”

Los stablecoins a que se refiere esta Ley son dólares digitales emitidos por entidades privadas con 100% de respaldo en instrumentos del Tesoro o depósitos en entidades financieras reguladas en ese país. El Tesoro americano garantiza el dólar como tal pero no así el dólar digital emitido contra el primero. A su vez, el dólar digital sólo puede emitirse, transferirse y masificarse cumpliendo esta institucionalidad recién aprobada.

La importancia de lo anterior radica en los menores costos de transacción y funcionamiento permanente en tiempo real 24 horas / 7 días / 365 días en todo el mundo. Y lo que se inicia con dólares digitales, también es válido para continuar con transacciones en activos financieros digitalizados (tokenizados).

No va a pasar mucho tiempo para que entren en escena el euro y el yuan digitales. Esta carrera está recién comenzando… La aprensión de la banca comercial, que en neto perdería depósitos por una masificación de los stablecoins, está por verse; el que se facilite el financiamiento del Tesoro por la vía de promover el uso de stablecoins y su consecuente reserva en instrumentos del mismo, también está por verificarse en su real magnitud.

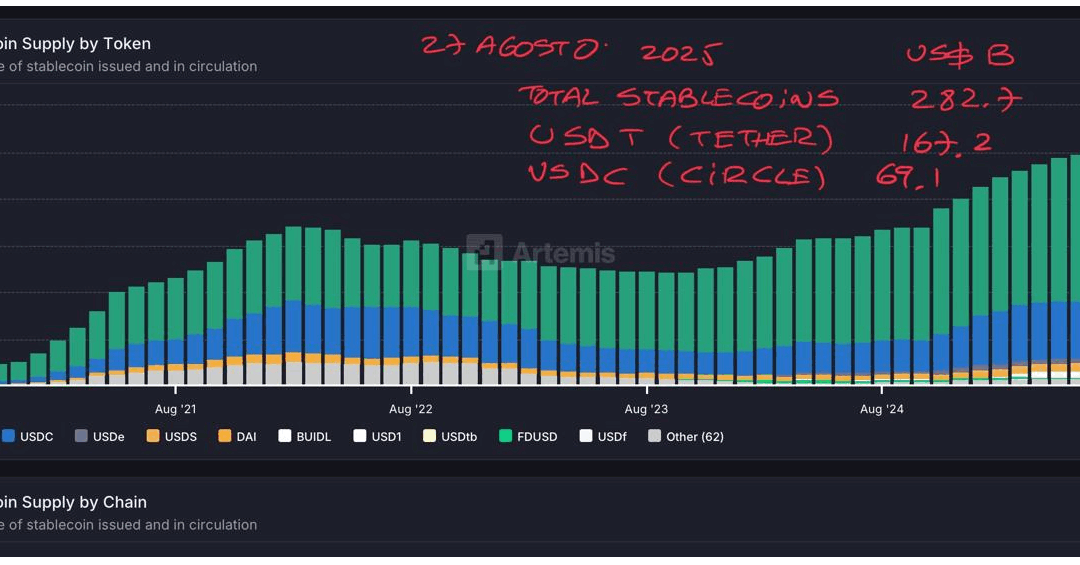

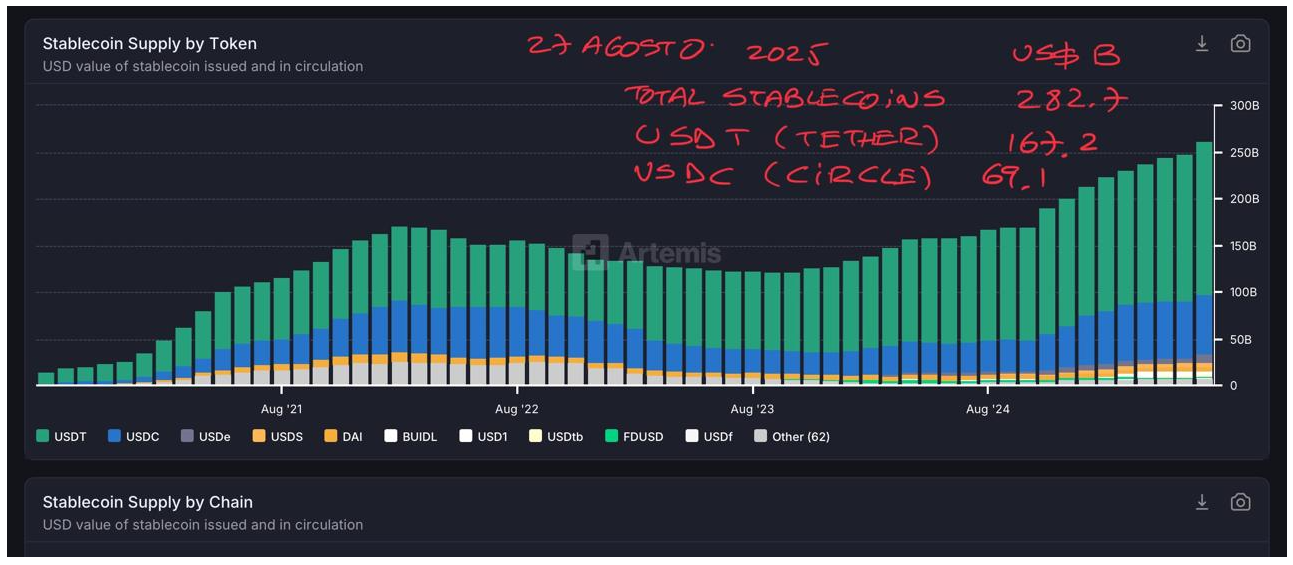

En cifras de hoy, el sistema bancario de Estados Unidos tiene activos totales por US$ 24.5 trillones, colocaciones por US$ 13 trillones y depósitos por US$ 18.3 trillones; la deuda pública del Tesoro de Estados Unidos es de US$ 29.8 trillones y el PIB del mismo es de US$ 30.3 trillones. Stablecoins por US$ 282 billones – US$ 0.28 trillones – no van a impactar mayormente ni los depósitos (1.5%) ni el financiamiento del Tesoro (1%), por ahora.

CIRCLE INTERNET GROUP, recién abierta en bolsa en junio de este año, tiene captados al día de hoy US$ 69.1 billones y respecto de los cuales mantiene emitidos US$ 69.1 billones en USDC, un dólar digital que se usa para pagos de cualquier índole. Lo que el GENIUS ACT exige es que si un tenedor de USDC quiere redimirlo en dólares “reales”, lo pueda hacer sin problema. Y es sobre esa masa de dinero digital de US$ 69.1 billones que se hacen transacciones – implícitamente, una velocidad del dinero digital USDC -.

¿Cuál ha sido el impacto en tan breve plazo? Aquí destacan los crecimientos en las transacciones en USDC que se están haciendo, 5 veces las del trimestre equivalente del año anterior. Una comparación con VISA, MASTERCARD y PIX, la exitosa plataforma de pagos implementada por el Banco Central de Brasil, es útil considerar. En los últimos doce meses, los pagos realizados en USDC superaron los pagos que VISA globalmente en el mundo intermedió en igual período. No todos los pagos son comparables, pero es para tener una idea de las magnitudes aquí envueltas.

¿Cuál es el efecto esperado en las comisiones que se cobran al usar los distintos esquemas de pago? Ciertamente que bajen. Una plataforma como PIX, que cobra en promedio 0.22% del valor de las transacciones, afecta directamente a operadores de tarjetas de débito y crédito cuyas tarifas sólo por el componente de traspaso de fondos pueden fácilmente ser 5 veces superiores. Los stablecoins, en su búsqueda global de escala, van a terminar profundizando el impacto en menores costos de, por ejemplo, PIX.

Un problema no menor de corto plazo es que los actores incumbentes defienden su feudo, hasta que ya no pueden más – o las autoridades regulatorias y antitrust intervienen oportunamente – . Y aquí se constituyó en la práctica un frente común entre los operadores de tarjetas y los bancos, compartiendo comisiones que al final el consumidor paga. El siguiente cuadro de las operaciones globales de VISA y MASTERCARD debería hablar por sí solo: ellos y los bancos son uno en este ámbito.

¿Y en Chile? El último Informe de Sistemas de Pago del Banco Central, de agosto 2025, habla del desarrollo de una prueba de concepto de una Moneda Digital del Banco Central (MDBC), un peso digital. No debería sorprender que se vea obligado a implementarlo por las ventajas de costos que la masificación gradual de stablecoins está mostrando. Ya está viendo que las remesas al exterior “misteriosamente” han disminuido. Respecto a las transferencias electrónicas de fondos (TEF), se lamenta de su menor desarrollo para pagos a los comercios, reconociendo que

“Cabe tener presente, además, que los incentivos de los distintos agentes no están perfectamente alineados, ya que para los emisores de tarjetas de pago es más rentable que sus clientes paguen con esas tarjetas, pues reciben como ingreso la tasa de intercambio correspondiente, en vez de pagar una comisión a la entidad receptora cuando la transacción es a través de TEF.”

No se ha exigido una interoperabilidad entre los sistemas de cada interviniente en el sistema de pagos, e incluso Banco Estado mantiene cobros interbancarios superiores a los del resto de bancos, creando “islas” transaccionales que no promueven una gran Plaza de Armas “a lo PIX”. Si Banco Estado hasta tiene un modelo de pagos con QR basado en TEF intrabancarias y con menores costos para los comercios que la aceptación de tarjetas, pero sólo bajo el paraguas de cuentas en Banco Estado. Un sistema “On us” que no privilegia el conjunto. O se da el caso que la Cámara de Compensación de Pagos de Bajo Valor (CPBV) de las TEF es propiedad de los tres mayores bancos de la plaza, con una tarificación que obviamente no es independiente del negocio de las tarjetas …

En definitiva, el mundo desarrollado va definitivamente a otra velocidad. Los stablecoins, como primer paso, y las monedas digitales de bancos centrales, después, están revolucionando los sistemas de pagos y las transacciones sobre activos financieros en tiempo real como nunca antes ocurrió. Hace tiempo Chile debió haber seguido el ejemplo de PIX – inició operaciones en noviembre de 2020 -, con intervención directa del Banco Central de Brasil para disciplinar a los bancos incumbentes. Nuestro país tuvo lamentablemente otras distracciones … Pero incluso ahora hasta un ejemplar PIX va a estar sobrepasado – o mejorado – por stablecoins y MDBC.

El próximo gobierno, la CMF, el Banco Central y la FNE se tienen que hacer cargo de la ausencia de una Plaza de Armas financiera. Los costos de transacción deberían caer sustancialmente y el país como un todo beneficiarse de una mayor profundidad y cobertura en su mercado de capitales. Las herramientas están.

Just do it.

Manuel Cruzat Valdés

27 de agosto de 2025