¿Cocktail contractivo en ciernes?

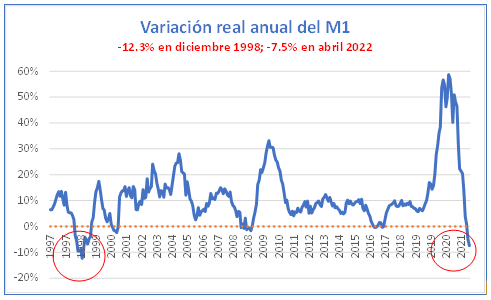

No hay duda que la pandemia requirió medidas excepcionales, fiscales y monetarias, para navegarla, más allá de un programa intenso de vacunación que resultó particularmente exitoso. Para una economía de US$ 316 billones anuales en el año 2021, el gasto fiscal se terminó empinando cerca de los US$ 100 billones, incluyendo una parte sustantiva del total de US$ 25 billones transferidos por la vía del Ingreso Familiar de Emergencia. En paralelo, la política monetaria expansiva del Banco Central se pudo resumir en que a fines del año pasado el agregado monetario más líquido, M1, había terminado duplicándose en relación al existente a fines del año 2019, justo antes de la pandemia, en circunstancias que el nivel de actividad general básicamente sólo recuperaba su nivel prepandémico. A lo anterior se agregaron los tres retiros desde los fondos de pensiones que sumaron sobre US$ 50 billones.

La presión inflacionaria iba a existir sí o sí bajo estas condiciones, aún sin considerar las presiones de precios externas.

La pregunta del millón era cómo retirar estos estímulos con el menor daño posible, conteniendo la inflación. La respuesta simple es que no se puede pretender corregir lo anterior en un par de meses, so pena de detener el país. Habida consideración que se terminaron – y para bien – los retiros desde los fondos de pensiones, el ajuste fiscal y monetario tiene que ser más gradual que lo que ahora estamos observando.

A saber, el gasto fiscal para el año en curso caería un 20% respecto del año anterior. Consistente con ello, al primer trimestre DIPRES informó que había un superávit fiscal de 0.5% del PIB y estimaba un déficit de 1.7% del PIB para el año.

Por el lado monetario, después de un fuerte aumento del M1 medido en términos reales durante la pandemia, en abril pasado cayó 7.5%:

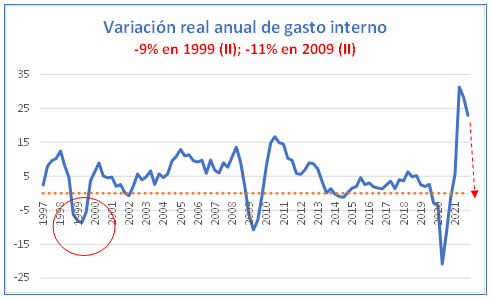

La historia no se repite, pero muchas veces rima: el ajuste monetario del año 98, asociado a una caída real del M1 de 12% ese año por medidas tomadas a raíz de la crisis asiática, pero sin una equivalente inyección pandémica previa, provocó una caída real del gasto interno de 9% en el segundo trimestre de 1999.

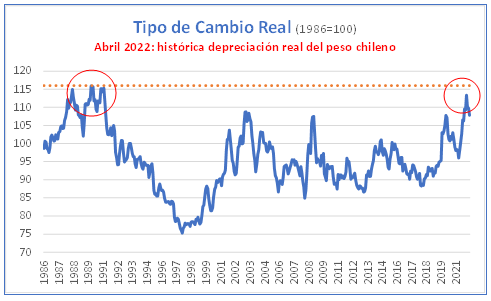

Y todo lo anterior se está dando en el marco de un extremo debilitamiento en el tipo de cambio real, increíblemente cercano a niveles insospechados de finales de la década de los 80´s, a pesar de contar hoy el país con probablemente las mejores condiciones de términos de intercambio de su historia, bonanza del salitre incluida, y sostenibles en los próximos años por venir con un alto nivel de confianza.

Muchas razones nos han llevado a donde estamos como país. Pero en la respuesta de política fiscal y monetaria vista hasta hoy no nos podemos equivocar, salvo que se quiera fotografiar junto al FMI con lindas cuentas y una contracción histórica.

Si a los fracasados gobiernos de Bachelet y Piñera se los podría describir con un “siembra vientos y cosecha tempestades” al primero y un “no llores como mujer lo que no supiste defender como hombre” al segundo, tal como la madre de Boabdil le habría dicho a éste al abandonar derrotado para siempre el reino de Granada, la mejor recomendación al gobierno actual vendría de Remigio de Reims al bautizar a Clodoveo: “Inclina la cabeza, fiero Sicambrio, baja humildemente tu cuello. Adora lo que has quemado y quema lo que has adorado”.

La Convención Constituyente ya fracasó y anticipar su Rechazo con otro acuerdo constitucional en ciernes es lo mínimo que la ciudadanía demanda.

No hundamos más a este país maravilloso. La vuelta a la cordura tiene que darse, ya sea en los ámbitos fiscal y monetario, entrando encarecidamente en pausa en sus actuales trayectorias, así como especialmente en el político, donde llevamos demasiado tiempo en discusiones sin altura de miras, a veces incluso surrealistas, y definitivamente ajenas a un país que lo tiene todo para ser desarrollado.

Manuel Cruzat Valdés

10 de mayo de 2022