A estas alturas, para nadie debería ser sorpresa que la mayor responsabilidad en el alicaído crecimiento tendencial bajo 2% de la economía chilena por más de una década recae en políticas públicas que han atentado sistemáticamente contra éste. Amenazas serias al derecho de propiedad, permisología asfixiante, inseguridad ciudadana, reformas tributarias no sólo dañinas sino además deficientes en recaudación, inmigración descontrolada, finanzas fiscales irresponsablemente deterioradas, ciudades incapaces de absorber crecimientos en la población, un intento serio de golpe al presidente anteriormente electo acompañado de una posterior propuesta de cambio constitucional que debería realmente avergonzar a sus propulsores, son todas condiciones más que suficientes para conseguir tamaño “logro”.

Pero lo anterior es lo que afecta la tendencia de crecimiento de largo plazo.

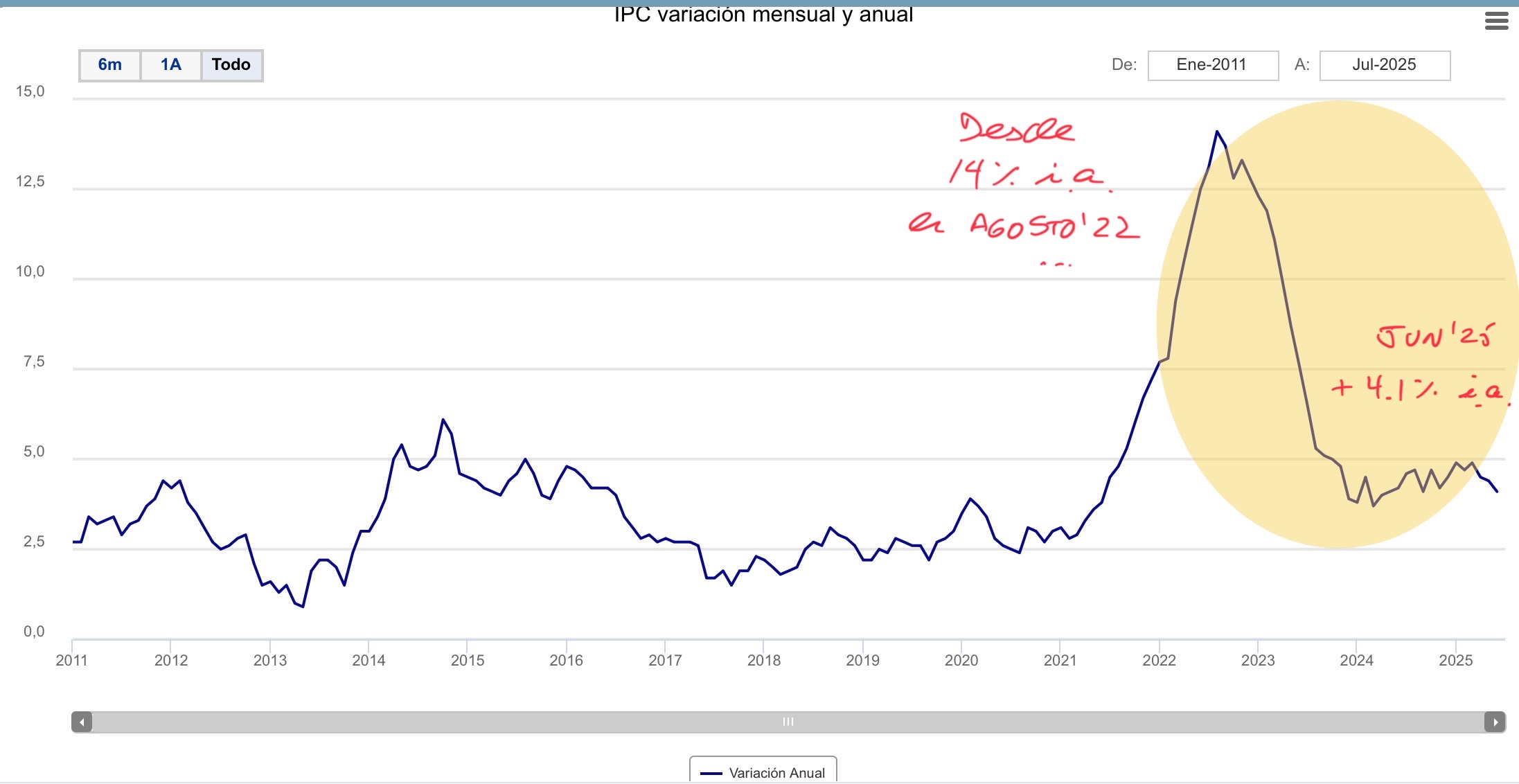

En el más corto plazo, el Banco Central ha contribuido también con lo suyo …

Ex post, la política monetaria se excedió probablemente más allá de lo prudente cuando en rigor se hizo imperativo expandir la liquidez del sistema al arreciar la pandemia. Una reacción inicialmente lenta del gobierno central para aumentar temporalmente su gasto y los famosos retiros de los fondos de pensiones complicaron el cuadro. Pero sería luego su exagerada acción correctiva de política monetaria en magnitud y corto espacio de tiempo para intentar volver a una situación “normal” de liquidez agregada y evolución del nivel de precios la que terminaría afectando negativamente la actividad más allá de lo razonable. Se podría llegar a decir que fueron miopes frente a una evidencia de precios que subían con facilidad pero que eran bastante inflexibles a la baja al forzar su vuelta al equilibrio en tan breve plazo. Si bien ahí entraron a batallar la incertidumbre y el buen o mal criterio en situaciones objetivamente difíciles, al final del día, el Banco Central no parece haber estado a la altura de las circunstancias.

Hay que sí reconocer que esta sobre-reacción y su costo asociado sería de segundo orden frente al crecimiento estructural que el país está heredando de la coalición gobernante.

Ya pasó la pandemia. El año 2024, que debió ser el año en que finalmente se normalizaba la política monetaria, volviendo a crecer la liquidez real del sistema en consonancia con la actividad, no fue tal. Y habiendo finalizado el primer semestre del año 2025, seguimos básicamente en igual trayectoria “conservadora”.

Lo notable es que hoy se opera con una liquidez agregada, si tomamos el M1 real como buen reflejo de ésta, equivalente a la vigente hace cinco años, cuando comenzaba la pandemia, pero con un nivel de actividad hoy 12 % mayor … En el fondo, una política monetaria que continúa siendo restrictiva y que, de seguir así, va a pasar a ser francamente contractiva.

No hay razones para continuar así: la caída del dólar americano a nivel global y una consecuente revaluación del peso, junto a la disminución en los precios de la energía, reflejada en aquel del petróleo, ayudan temporalmente como presión a la baja en el nivel de precios doméstico. Aún más, ambos ajustes probablemente van a seguir acompañando por un buen tiempo por venir de posiciones que buscan reequilibrar la posición deudora internacional de Estados Unidos y aquella del Tesoro americano, así como se evidencia un cambio estructural en el mercado energético que desplazaría gradualmente al petróleo.

Una evolución de crecimiento en el nivel de precios ya normalizada ciertamente permite impulsar una mayor liquidez sin deshacer la trayectoria actual de los precios, compatible con una reactivación que debería ser acompañada por un escenario más amistoso y cuerdo desde el punto de vista de las políticas públicas. El Banco Central se está quedando peligrosamente atrás.

Es tiempo ya de aprender de errores del pasado y aprovechar los vientos de cola del exterior, con términos de intercambio históricamente buenos. La tasa de política monetaria debería bajar de manera sustantiva y pronto. Un cuadro como el siguiente, con prácticamente nula creación de empleo en los últimos 12 meses, les debería llamar la atención …

Al país le queda un largo camino por recorrer para corregir las fantasías juveniles de una minoría, pero sería francamente penoso que además tuviese que sufrir las consecuencias de una política monetaria crecientemente restrictiva.

Manuel Cruzat Valdés

11 de julio de 2025