Hay dos grandes potencias, Estados Unidos y China, por su economía, población, capacidad militar, dinamismo y liderazgo mundial: el resto son de segundo orden. De un PIB mundial en el año 2025 de US$ 117 trillones, US$ 30.6 trillones están asociados a Estados Unidos; US$ 19.4 trillones, a China; US$ 5 trillones, al siguiente y muy a la distancia, Alemania; US$ 4.3, a Japón y US$ 4.1, a India. Aún bajo la Unión Europea, que cuesta mover y organizar – y aún más difícil desde el punto de vista militar -, su PIB asociado es de US$ 21.1 trillones. ¿Y Rusia, esa otra supuesta “potencia”, hoy transformada en un brazo armado más de China? US$ 2.5 trillones.

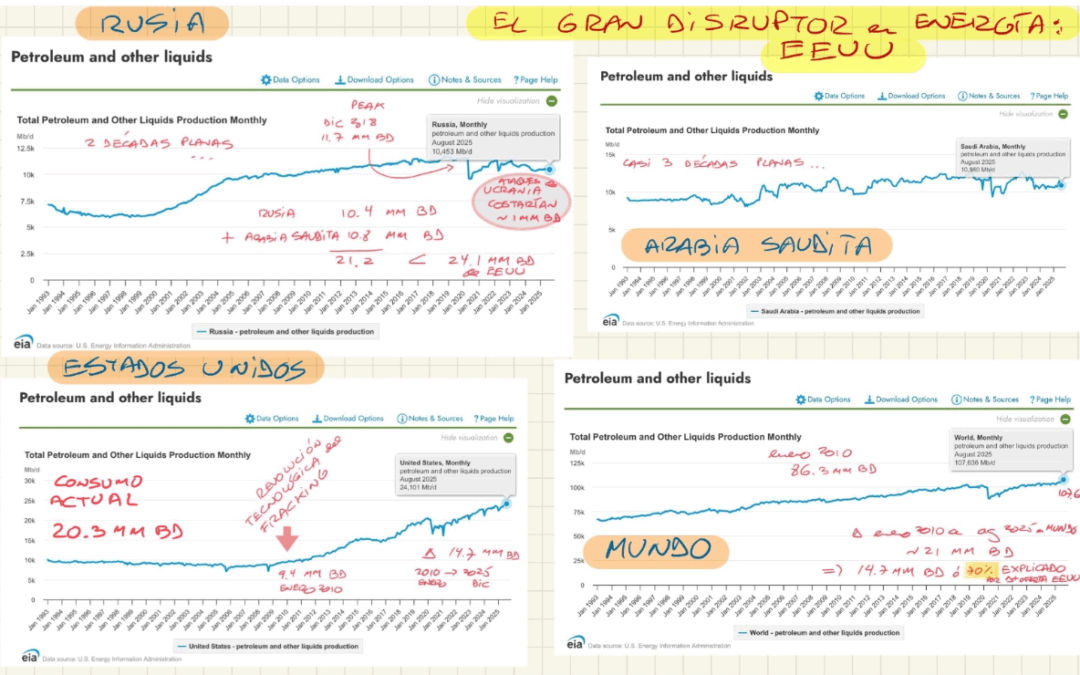

La revolución productiva de la tecnología del fracking, desarrollada por Estados Unidos, cambió dramáticamente el cuadro energético del mundo a partir del año 2010: de ser el mayor importador neto de energía primaria desde el año 1955, llegando a un 30% de su consumo en el año 2005 y a una fuerte dependencia de los mercados internacionales de insumos energéticos, pasó a ser un exportador neto de la misma a partir del año 2020, con un nivel de consumo de energía el año 2024 notablemente equivalente a aquel del año 2000 – leyó bien, casi un cuarto de siglo plano – fruto de una mayor eficiencia en el uso de la misma, a pesar de contar con un PIB real 65% mayor que a comienzos del nuevo milenio.

En particular, el año 2010 Estados Unidos producía 9.69 millones de barriles diarios de petróleo (MMBD) pero consumía 19.2 MMBD, importando básicamente 10 MMBD; actualmente produce 24 MMBD (20% del mundo) y consume 20.3 MMBD, pasando a exportar casi 4 MMBD (como referencia, Chile consumió 428.000 BD en el año 2024). El 70% del aumento en la producción mundial de petróleo entre los años 2010 y 2025 lo explica Estados Unidos. Drill, baby, drill…

En el caso del gas natural, el año 2010 producía 1.650 MM m3 diarios (MMm3D) y consumía 1.870 MMm3D, importando 220 MMm3D, esencialmente desde Canadá; actualmente produce 3.035 MMm3D (25% del mundo) y consume 2.570 MMm3D, exportando ahora al resto del mundo sobre 460 MMm3D. Como referencia, Chile consumió alrededor de 20 MMm3D en el año 2024.

El ajuste fuerte de consumo ha estado en la caída del carbón en la matriz energética americana.

A nivel agregado, Estados Unidos consumió el 16% de la energía primaria mundial en el año 2024; China, el 27%. La gran diferencia es que el primero es excedentario y, el segundo, notoriamente deficitario.

China, el eslabón perdido – hasta que lo encuentra –

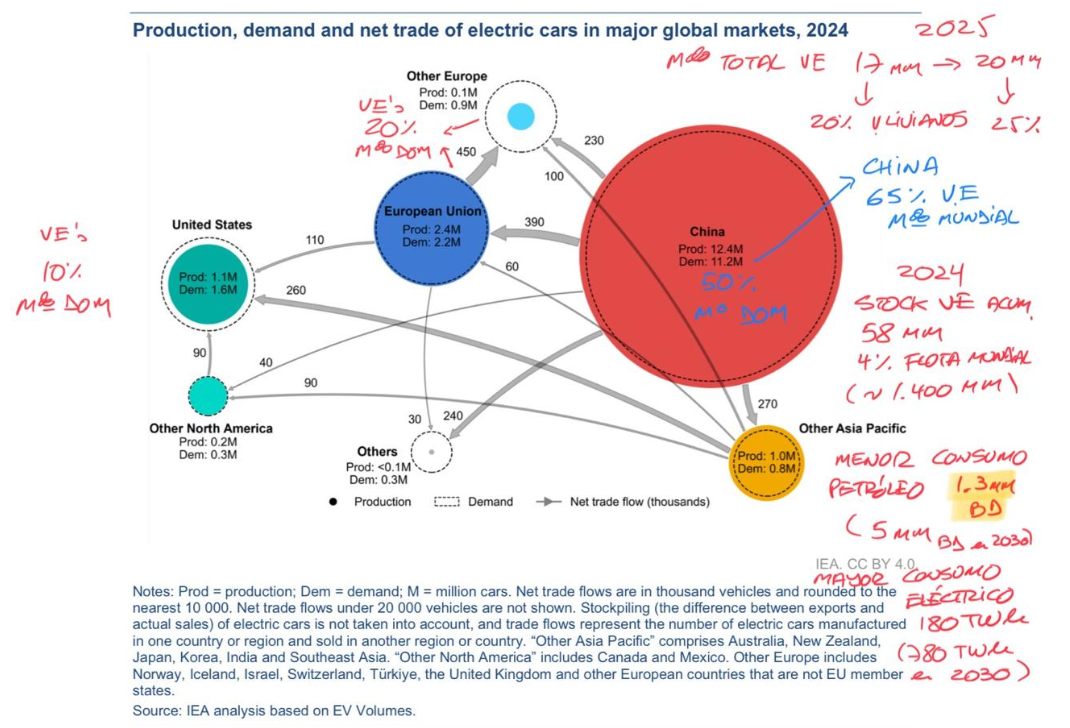

Actualmente China consume 16.4 MMBD de petróleo, pero sólo produce 5.4 MMBD: necesita del exterior 11 MMBD, casi equivalente al máximo nivel de importaciones de petróleo a que Estados Unidos alguna vez estuvo expuesto. En el caso del gas natural, consume alrededor de 1.200 MMm3D y produce 680 MMm3D, necesitando importar 520 MMm3D. Es esta dependencia estratégicamente frágil de la energía externa la que ha incentivado a China a desarrollar y masificar exitosamente las energías renovables y los vehículos eléctricos, como una manera de acabar con dicha debilitante condición bajo su prisma nacionalista y de potencia mundial.

Pero es esa misma condición estructural la que ha detonado el boom del cobre, esencial en esta transición energética, así como la caída en el valor relativo de la energía.

Es tan increíble la evolución anterior de China que al cierre del año 2025 los vehículos eléctricos de pasajeros habrían representado el 54% de las ventas domésticas de autos, o 13 millones de unidades, o aproximadamente el 65% de las ventas de vehículos eléctricos de pasajeros a nivel mundial. Estas últimas serían cercanas a los 20 millones de autos, sobre un gran total de 80 millones de autos entre eléctricos y a combustión interna. Para el año 2024 el cuadro siguiente es clarificador:

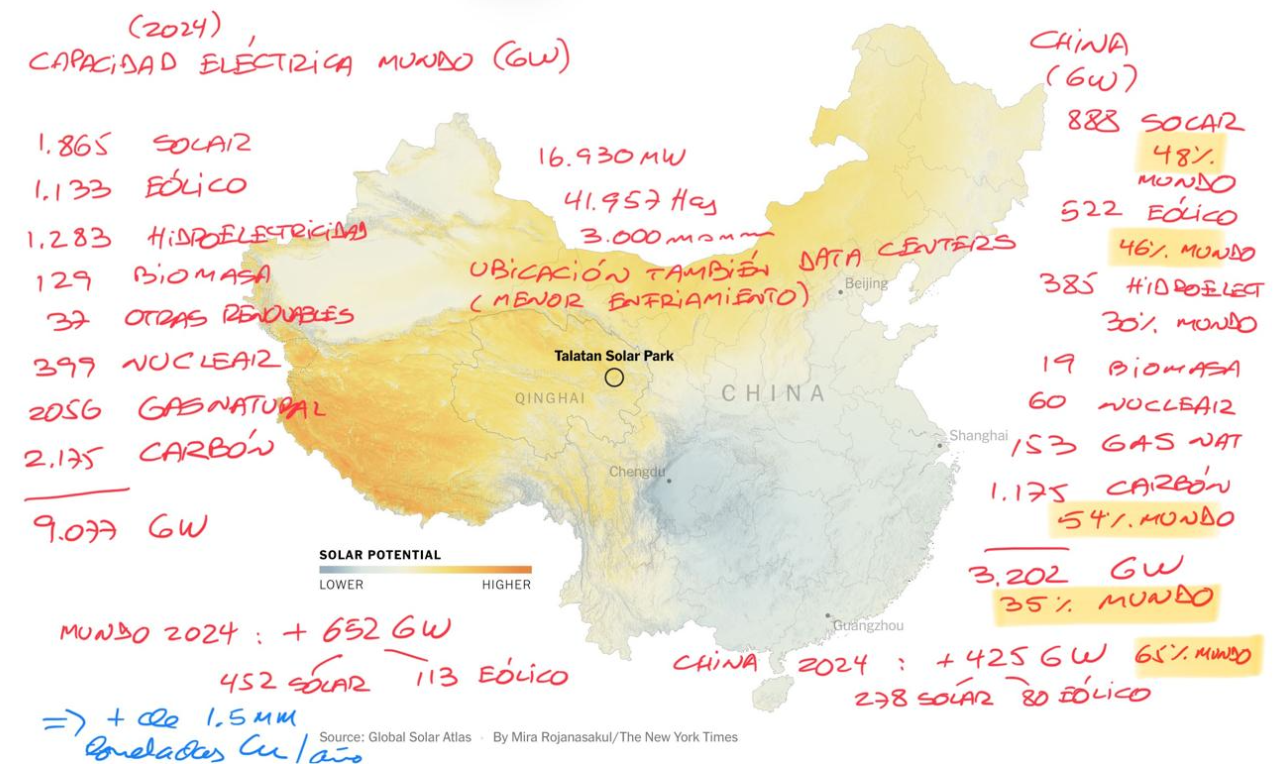

En paralelo, el desarrollo de la generación eléctrica en China continúa siendo apabullante: en el año 2024, su capacidad instalada de 3.202 GW (Chile tiene actualmente 39 GW de capacidad eléctrica instalada, incluyendo 12.2 GW solares y 6.3 GW eólicos) representó el 35% del mundo y su inversión de 425 GW en plantas solares y eólicas, sólo ese año, correspondió al 65% mundial. Aún más, del total de 625 GW en nuevas plantas solares (70%) y eólicas (30%) en todo el mundo, se derivó una demanda adicional de cobre de por lo menos 1.5 millones de toneladas (el consumo total de cobre en el año 2025 habría sido de 27.5 millones de toneladas) sólo por este concepto …

¿Y cómo anda “nuestro hemisferio occidental” – al decir de Monroe -?

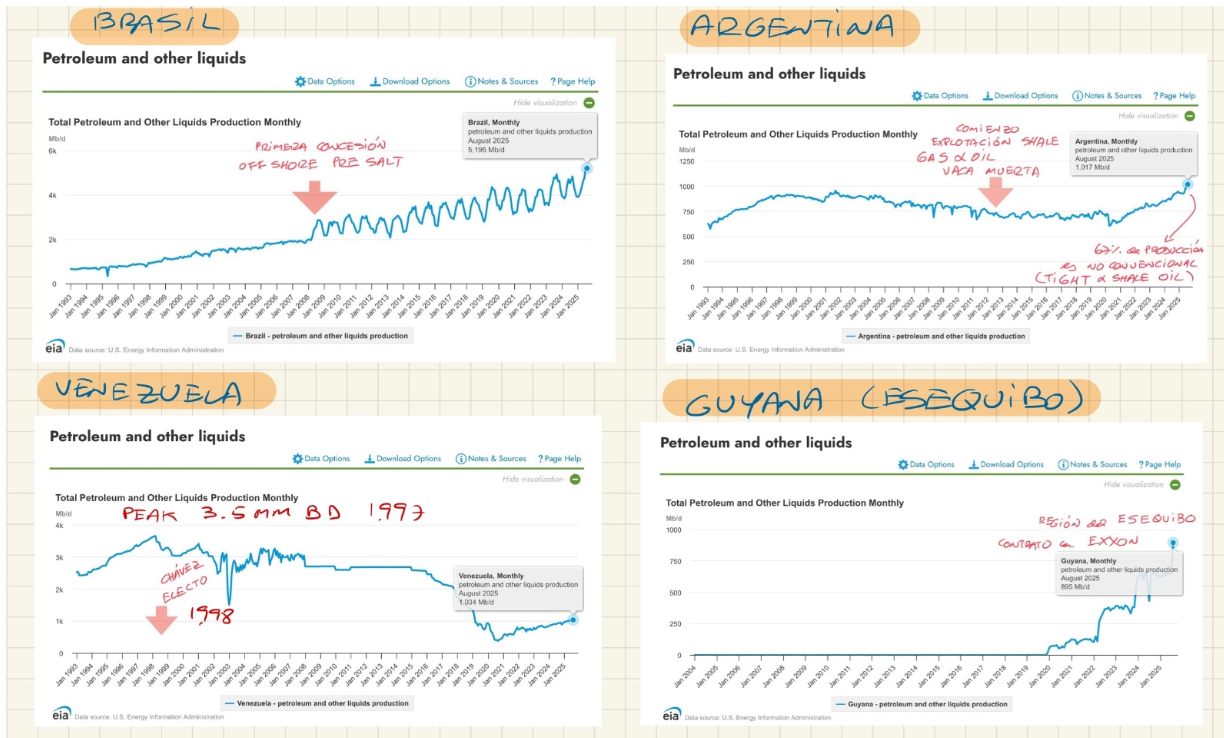

El despertar productivo en petróleo y gas es increíble, por el fracking en Vaca Muerta en Argentina, por la explotación off shore en Brasil y el descubrimiento de petróleo en el Esequibo, Guyana, que más que compensan el desastre del petróleo venezolano.

Monroe sonreiría; Portales, no tanto …

Entre avances tecnológicos notables, como el fracking y el desarrollo de los paneles solares y baterías eléctricas, en el marco de una competencia estratégica entre Estados Unidos y Rusia, Chile se ha visto beneficiado como pocas veces lo ha sido en el pasado. Los cambios en Venezuela, Cuba, Nicaragua e Irán, por mencionar los más inmediatos, son esencialmente efectos colaterales de un proceso profundo que los antecede y define.

Los efectos reales en el crecimiento del mundo relacionados con la Inteligencia Artificial están por manifestarse gradualmente en magnitudes que desconocemos, pero lo que sí sabemos necesita esta nueva revolución en primera instancia es energía eléctrica y cobre …

No queda más que recordar que “Dios nos quiere”.

Manuel Cruzat Valdés

14 de enero de 2026