Esta segunda semana de febrero de 2026 que termina se dieron a conocer las cifras laborales de enero pasado de Estados Unidos: en esencia, todos contentos con una aparente reactivación del empleo. La siguiente imagen del WSJ, como ejemplo, lo dice todo, buscando presionar al Federal Reserve para que no reinicie una política monetaria expansiva:

Una golondrina no hace verano …

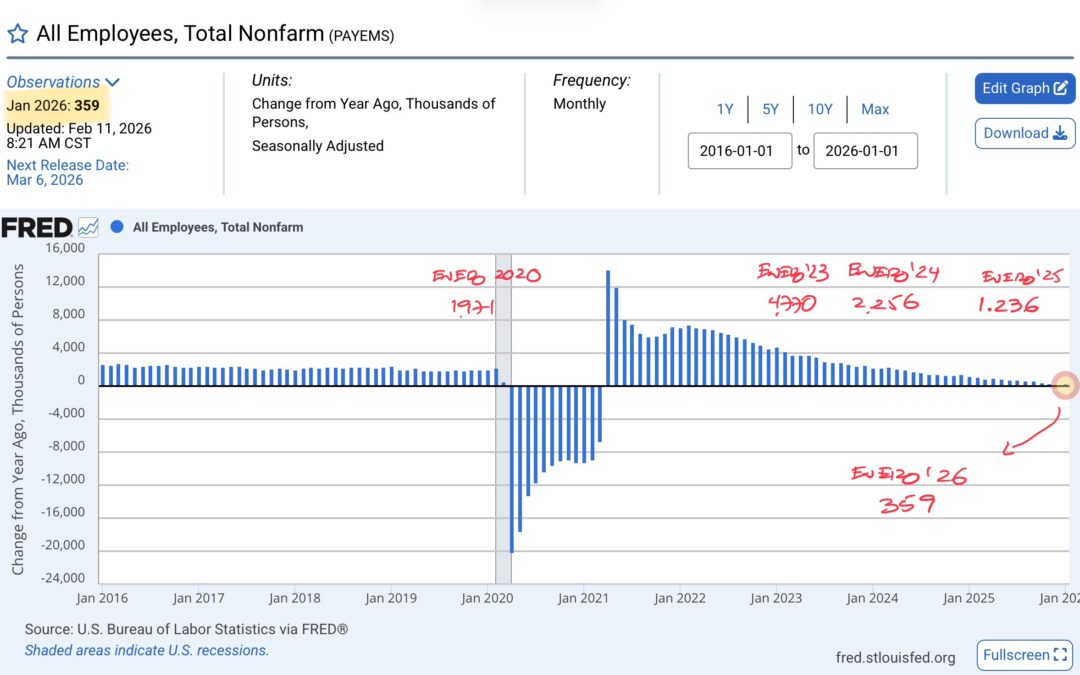

Si se analizan las cifras con un mayor horizonte, la lectura debería ser claramente menos optimista, al menos en lo que a creación neta de empleo se refiere. El cuadro a continuación muestra cómo ésta ha ido decayendo, en los últimos doce meses, desde ritmos en niveles de 2 millones anuales previos a la pandemia, a 359.000 en los últimos doce meses a enero 2026.

No constituye esto precisamente un cuadro alegre …

Parte de la explicación es que la entidad estadística Bureau of Labor Statistics (BLS) va corrigiendo “en el camino” las cifras históricas, que han estado resultando menores a las anunciadas en el pasado. Pero lo que resulta ineludible es que la trayectoria de creación neta de empleo en Estados Unidos sigue apuntando a la baja de manera consistente, mes a mes.

¿Está siendo la política monetaria del Federal Reserve más restrictiva de la cuenta? Aparentemente, no.

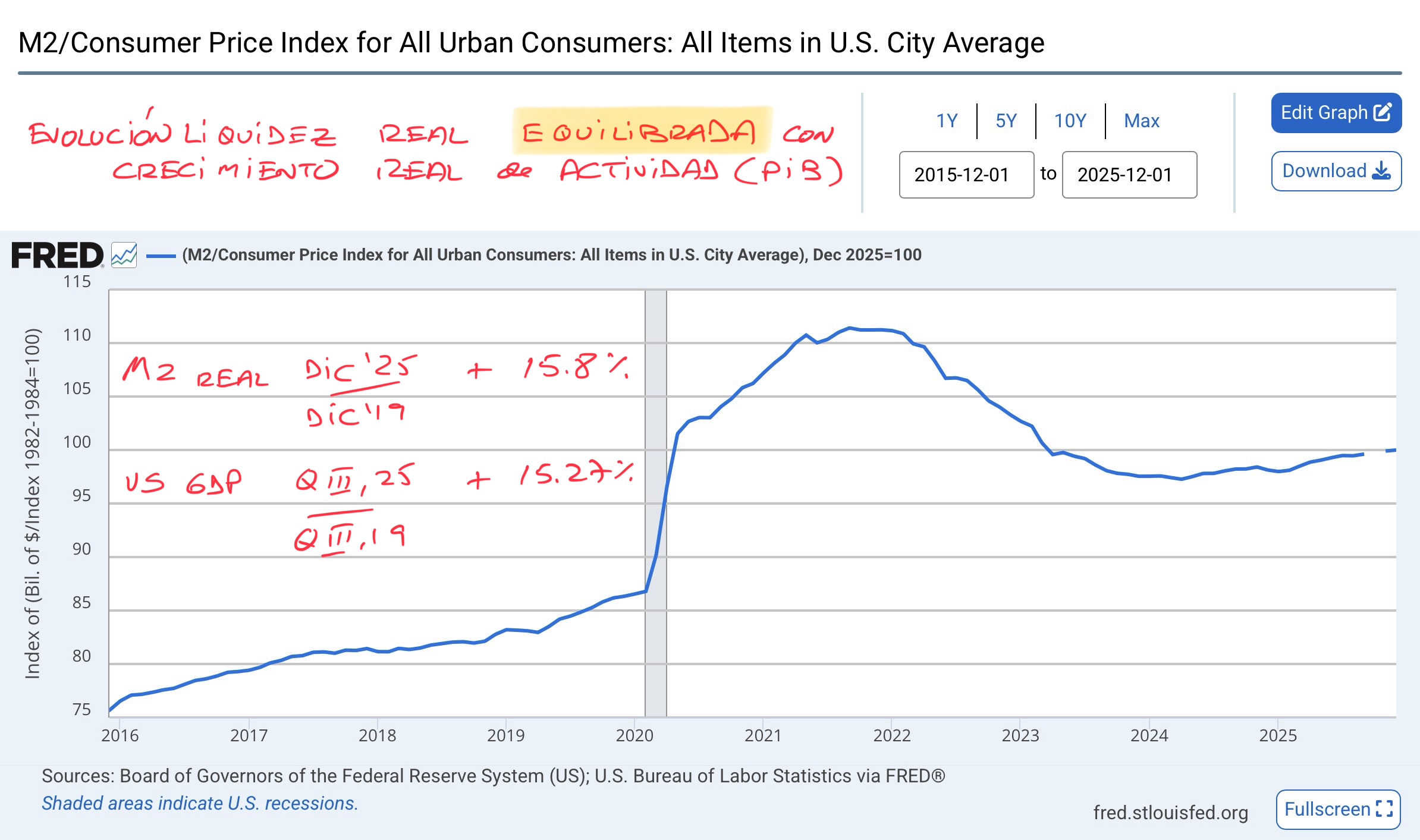

Entre el tercer trimestre previo a la pandemia (QIII, 2019) y el tercer trimestre de 2025 (QIII, 2025), el M2 creció en términos reales 15.8%, mientras que el PIB de Estados Unidos lo hizo en el mismo período en un 15.3% real, después de haber incrementado fuertemente la liquidez en medio de la pandemia y haber retirado el mismo impulso monetario después de manera gradual – a diferencia de Chile donde fueron mucho más extremos ambos movimientos -. Un estado de liquidez que hoy podría definirse como “neutral”, en consistencia con una trayectoria “natural” de la actividad.

En términos nominales, el M2 creció un 4.6% en diciembre 2025 en relación a diciembre 2024 y el CPI (Consumer Price Index), un 2.7% en igual período – y 2.4% entre enero 2026 y enero 2025, como hoy se anunció -, con un PIB que en el tercer trimestre de 2025 creció un 2.3% en relación al tercer trimestre de 2024. Agregados equilibrados.

¿Y las expectativas de inflación, derivadas de contrastar las tasas de descuento de instrumentos nominales y reales del Tesoro americano? Siguen ancladas alrededor de 2.3% anual en el plazo de 10 años y 2.25% en el plazo a 30 años, estables y compatibles con el panorama anterior.

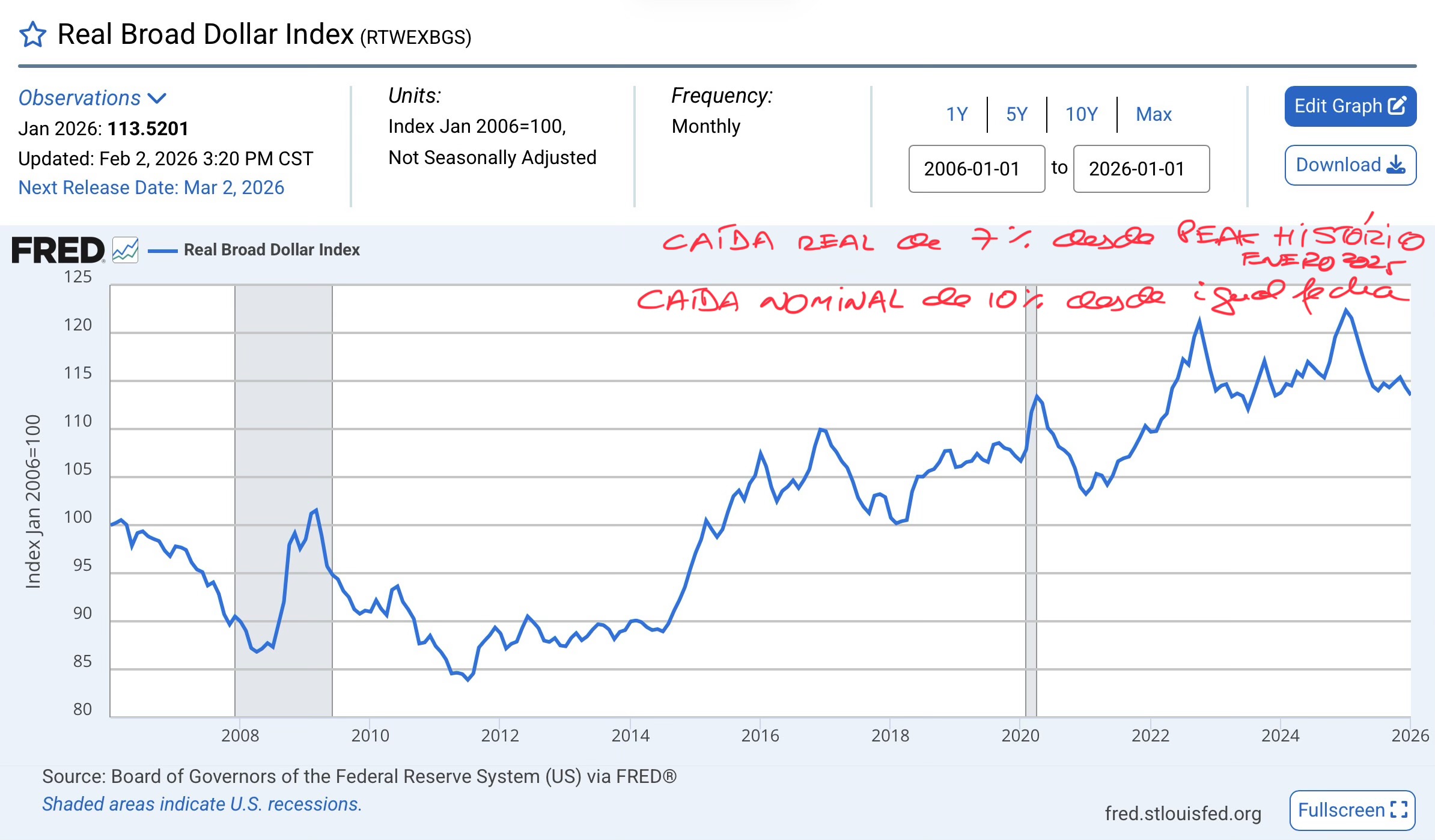

En otras palabras, las inflaciones actual y esperada estarían evolucionando en rangos “normales” y el Federal Reserve estaría actuando bajo una política monetaria neutral. Sin embargo, la generación de empleo neta ya está aproximando un terreno negativo. A esto se suma que la depreciación nominal del dólar, hasta ahora de 10% desde su peak real de enero 2025, no habría impactado de manera relevante el índice de precios de Estados Unidos al alza. Y eso, cuesta creer que así se sostenga por mucho tiempo, en especial porque uno esperaría que la depreciación del dólar continuara hasta que la situación deficitaria fiscal – ya crónica, sobre 6% del PIB – y de cuenta corriente y de excesivo endeudamiento neto externo de ese país – posición de inversión internacional neta deficitaria ya es equivalente al 90% del PIB, imposible de mantener para cualquier otro país del mundo – se estabilizara. Esta depreciación del dólar va a impactar al alza al corto plazo el índice de precios de Estados Unidos – cualquier presión compensatoria a la baja en el precio de los bienes y servicios no transables es menor, justamente por la inflexibilidad de éstos a la baja -.

Por todo lo anterior, uno esperaría un período de inflación más alta que la actual en Estados Unidos, impactada por una depreciación del dólar que hasta ahora no se asoma mucho, pero que va a hacerlo. A ello habría que agregar una presión mayor al Federal Reserve para ejercer una política monetaria más expansiva que suavice un mercado laboral que no está creando empleo neto en magnitudes relevantes.

Por varios caminos, Estados Unidos se encamina a un período de mayor inflación y depreciación de su moneda, con Powell o sin Powell, con Trump o sin Trump. La contracara va a seguir siendo una revaluación del resto de monedas, peso chileno incluido. Este último se va a revaluar aún más por la vuelta a la cordura y el afianzamiento estructural de sus mejores términos de intercambio

¿Y si fuese la temida por unos y endiosada por otros, la inteligencia artificial, el motor detrás de esta desaceleración del empleo? Bueno, ahí estaríamos frente a un nuevo misterio que va a tomar tiempo en asimilar y comprender en sus profundos efectos. Mejor que ella nos empiece a explicar todos estos procesos …

Manuel Cruzat Valdés

13 de febrero de 2026