Es notable observar cómo países vecinos y con raíces comunes en la península ibérica conviven a la distancia, con flujos de bienes, servicios y de personas – bajo el ámbito legal – objetivamente pobres. Nunca debería ser tarde para corregir esto, movidos por la infinidad de oportunidades que se pierde.

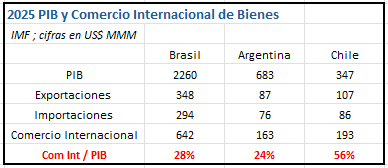

Chile destaca hoy por su mayor apertura, pero al menos la Argentina actual va camino a lo mismo. Distinto sería el panorama regional si el comercio internacional de bienes anual de Brasil fuese de US$ 1.300 billones y el de Argentina de US$ 380 billones, asimilando su grado de apertura al chileno. De todas maneras se abrirían inmensas oportunidades para Chile, tanto en los bienes y servicios per sé como en el uso de su infraestructura vial, portuaria y eléctrica, además de gasoductos y oleoductos. Unos, Atlánticos, que cuentan con desarrollos productivos de petróleo y gas natural nunca antes vistos en estas latitudes, así como son protagonistas de un corazón agrícola alimenticio a nivel mundial; el otro, que mira al Pacífico, con un potencial solar excedentario, central en el cobre y litio mundiales y con cables submarinos de comunicaciones que le permiten ser parte activa del desarrollo de data centers y soporte de la inteligencia artificial del orbe. Un núcleo envidiable de gente y recursos naturales en la medida que se le deje aprovechar sus talentos…

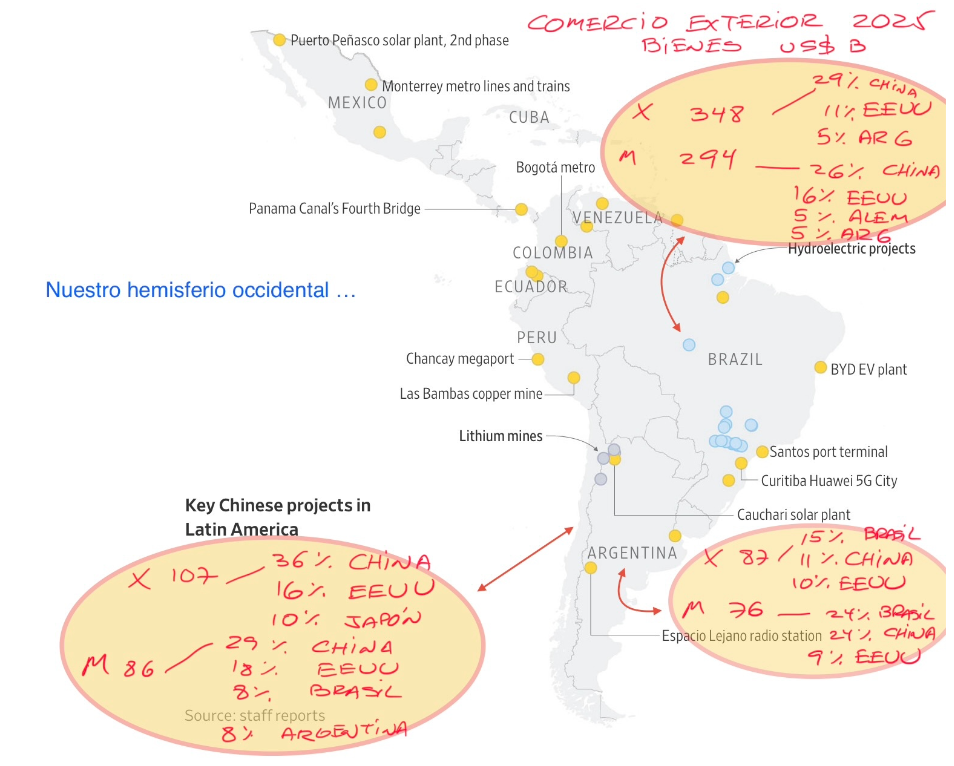

Somos parte de un mismo devenir, pero por alguna extraña razón, ha costado hacerlo realidad entre los más cercanos. Se entienden las ventajas comparativas – hierro y concentrados de cobre fundidos en China, por ejemplo -, pero si operásemos libres de restricciones entre estos países y todos respecto del mundo, otro potencial se abriría. En el comercio de bienes, hoy destaca China seguida por Estados Unidos; en los servicios financieros, Estados Unidos sigue siendo vital e imprescindible.

La pregunta del millón es qué ocurre con el potencial del Cono Sur cuando los flujos de comercio se destraban e innumerables desarrollos productivos crecen o nacen al amparo del desarrollo tecnológico del que hoy somos incipientes testigos. Hoy no sabemos cuantificar la magnitud de estos avances, pero sí podemos verificar las condiciones de apertura, competencia y fluidez de movimiento de bienes y servicios así como asegurar contar con la infraestructura física para que éstos se hagan realidad.

El gran importador de granos y hierro del Cono Sur es China: la vía de salida natural es Atlántica. Sólo en la parte central de éste y cuando no se tuviese acceso a la hidrovía del sistema de ríos Paraguay – Paraná o ésta estuviese restringida por baja profundidad de sus aguas, se podría pensar en la salida Pacífica. Las ventajas del transporte marítimo son enormes: los tramos terrestres de las cargas pueden llegar a ser prohibitivos en el mundo de los commodities, pero el caso es distinto en bienes de mayor valor donde el peso del costo logístico es significativamente menor. Es en este otro tipo de bienes que todavía no asoman por restricciones al comercio exterior autoimpuestas donde podría darse un cambio estructural mayor y que podrían representar un peso sustancial en los flujos de comercio del Cono Sur, entre sus miembros y hacia y desde el resto del mundo, si éstas se alzaran.

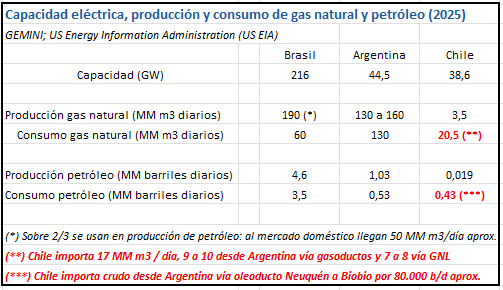

Entre Brasil y Argentina se concentra el 54% de la producción de soya del mundo – 27% en Estados unidos -, esencial en el mundo de producción de proteínas, así como el 14% del maíz mundial – 33% en Estados Unidos -. El hierro brasilero representa un 23% del comercio marítimo mundial de éste. Ni hablar del 24% del cobre de mina del mundo que sustenta Chile. Vaca Muerta en Neuquén, Argentina y el Pre-sal brasilero cambiaron el panorama energético de estos países hacia uno excedentario. Un Cono Sur claramente importante en la minería, energía y alimentos.

El famoso corredor vial bioceánico Capricornio, de 2.400 km de extensión, se encuentra avanzado y pavimentado en los tramos de Brasil y Chile, el puente sobre el río Paraguay está en construcción y se espera que las obras de pavimentación en el sector argentino se activen prontamente. Una obra de integración ciertamente necesaria, pero sería ingenuo esperar que por ahí circule una parte relevante de las 400 MM de toneladas del hierro brasilero hacia Chile con destino a China. En el caso de Vale, el principal actor del hierro brasilero, con su sistema integrado ferroviario, portuario y naviero, sus costos logísticos y capacidad de volumen por la salida Atlántica son imbatibles. Por el lado de la soya, una parte menor de las 110 MM de toneladas exportadas por Brasil – esencialmente a China – podría salir por el Pacífico. Pero ese no es el punto: su importancia radica en seguir facilitando el comercio e indirectamente integrar más sus economías aprovechando las ventajas logísticas en su mérito.

La hidrovía de los ríos Paraguay – Paraná, centrada en el puerto fluvial de Rosario, Argentina, mueve alrededor de 100 MM de toneladas anuales. La zona norte de ésta, donde operan Bolivia y Paraguay, entre 20 y 25 MM de toneladas. Todas cifras todavía pequeñas. Es ésta una hidrovía que ciertamente puede crecer, visto el potencial productivo que la circunda.

Como referencia, en el año 2024 el comercio exterior marítimo chileno movió 113 MM de toneladas y el de tránsito – esencialmente hacia y desde Bolivia -, otros 9 MM de toneladas adicionales. Por otro lado, el tráfico fronterizo terrestre vía camiones alcanzó tan sólo los 16 MM de toneladas, destacando los pasos de Cristo Redentor y Chungará con 6 y 3 MM de toneladas, respectivamente. En otras palabras, menos de un décimo del movimiento total de carga transfronterizo chileno circula por camiones hacia y desde su vecindad: el comercio exterior del país se hace esencialmente por la vía marítima y se centra allende el Cono Sur.

Donde existe una incipiente integración en el campo energético es entre Chile y Argentina, tanto por la importación de crudo desde Neuquén por unos 80.000 barriles diarios de petróleo que se refinan en la planta de ENAP en Hualpén, región de Biobio, que tiene una capacidad de procesamiento de 116.000 barriles diarios – Chile consume diariamente sobre 400.000 barriles de petróleo, en sus distintas formas – , así como por la importación de gas natural de 9 a 10 MM de m3 al día, que representan casi la mitad del consumo del país. La integración eléctrica existente vía Salta hoy no pesa en el sistema: se pueden exportar hasta 80 MW desde Chile e importar a éste hasta 200 MW de manera instantánea: en el año 2025 la demanda eléctrica máxima bruta en Chile sobrepasó los 13.000 MW…

Pero se puede avanzar mucho más: el día de mañana podrían levantarse plantas de licuefacción de gas natural en la región del Biobio – donde llega uno de los gasoductos desde Argentina – para enviar GNL al Asia, o en otras localidades en la zona central y norte donde llegan otros tres gasoductos adicionales también desde Argentina.

¿Red de cables de fibra óptica en el Cono Sur que aproveche la posición privilegiada de Chile en conexión hacia el Pacífico “occidental”? Por supuesto, con una mirada estratégica que no atente al posicionamiento “occidental” de Chile.

¿Integración eléctrica de verdad, que permita enviar excedentes de generación solar a cambio de soporte nocturno basado en generación eléctrica en base a gas natural desde Argentina? A través de tendidos de transmisión eléctrica en el valle del Maule ya se llega a pasos de la laguna homónima por la central de pasada Los Cóndores …

¿Pavimentación y operación de todos los pasos fronterizos, con Aduanas y Policía Internacional en la era digital? Claro que se puede. Y, por cierto, con aranceles nulos.

Y así, suma y sigue. Las economías no están llamadas a ser autárquicas: la integración debe darse sin caer en la dependencia. Alguna experiencia tenemos …

Como se puede ver, las posibilidades están ahí para tomarlas.

Dos gobiernos modernos, que terminen con el nudo gordiano del desarrollo rastrero que se ha asentado ya por largo tiempo, pueden hacer una gran diferencia en el desarrollo económico de largo plazo de sus países. Y si son eventualmente tres, hasta bailamos zamba.

Manuel Cruzat Valdés

19 de marzo de 2026