Siderúrgica de Huachipato no tiene destino

Con fecha 19 de abril de 2024 la “Comisión Nacional encargada de investigar la existencia de distorsiones en el precio de las mercaderías importadas”, recomendó, con la oposición de los representantes de la Fiscalía Nacional Económica y del Banco Central de Chile pero con la opinión favorable de la unanimidad de representantes del gobierno, “la aplicación de derechos antidumping de 24.9% a las importaciones de barras de acero para la fabricación de bolas convencionales para molienda de diámetro inferior a 4 pulgadas, originarias de la República Popular China… por una duración que no podrá exceder del término de 6 meses, contados desde el día 27 de marzo de 2024, fecha en que se impusieron las medidas provisionales.” Asimismo, bajo igual mesa mayoritaria y unánime del gobierno y con oposición de los representantes de las entidades técnicas “independientes”, se recomendó “la aplicación de derechos antidumping provisionales de 33.5% a las importaciones de bolas de acero para molienda convencionales de diámetro inferior a 4 pulgadas, originarias de la República Popular China … por una duración que no podrá exceder del término de 6 meses, contados desde el 27 de marzo de 2024, fecha en que se impusieron las medidas provisionales originales.”

Craso error de política pública para beneficiar la producción doméstica de acero y que además desconoce que ni seis meses ni seis años van a resolver un problema estructural de la siderúrgica de Huachipato – la beneficiada primaria -: su escala.

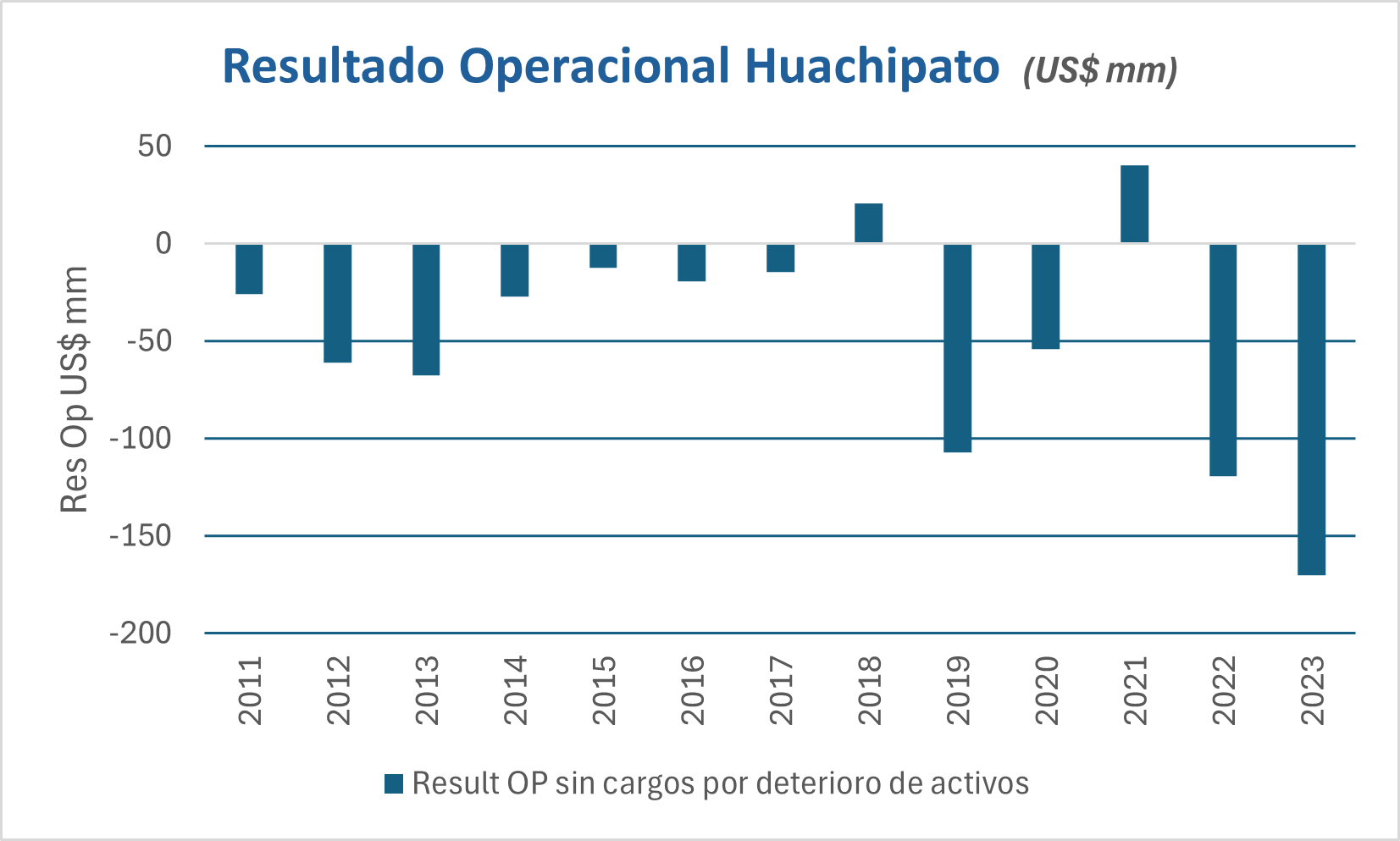

Post terremoto del año 2010, Huachipato ha tenido pérdidas operacionales – que no incluyen provisiones contables de cargos por deterioro de activos – en 11 de los últimos 13 años.

Culpan a China de dumping, pero nada se dice de las ventajas comparativas que su industria podría tener derivada de la escala media de sus plantas. La mayor producción de acero de China (85%) proviene de altos hornos que combinan mineral de hierro – en parte importado desde Australia y Brasil -, carbón metalúrgico – parcialmente importado desde Australia – y caliza. El saldo, en base a hornos de arcos eléctricos, se especializa en el procesamiento de chatarra.

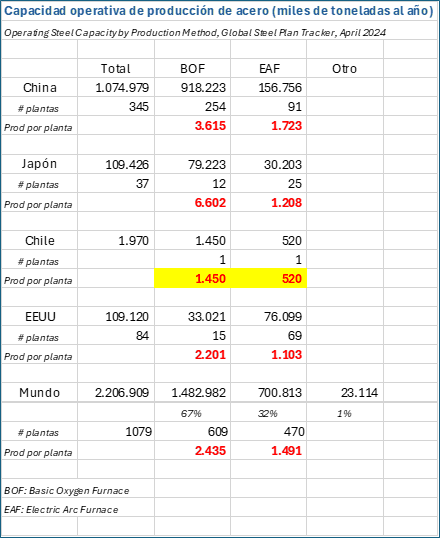

Pues bien, la escala media de las plantas acereras chinas en base a altos hornos es de 3.6 millones de toneladas al año. En el caso de Huachipato, si bien nominalmente podría producir 1.45 millones de toneladas, en los hechos ronda las 700.000 toneladas anuales. A priori, sin ventajas de costos en insumos del acero que se comercian internacionalmente, ¿qué posibilidad tendría Huachipato de competir bajo su actual condición productiva? Ninguna.

La industria acerera de Estados Unidos, en la misma tónica proteccionista, también está solicitando salvaguardas. Pero igualmente se quedó atrás …

De los 1.885 millones de toneladas de acero producidas por el mundo en el año 2022, 1.018 millones (54%) provinieron de China, 125 millones (7%) de la India, 89 millones (5%) de Japón y 80 millones (4%) de Estados Unidos, por nombrar a los mayores países productores. Pero las ventajas no radican en el país, sino esencialmente en la escala de las plantas, en particular en los procesos productivos en base a altos hornos.

Por otro lado, el consumo aparente de acero en el mundo en el año 2022 fue de 1.781 millones de toneladas, de las cuales China explicó 920 millones (52%); India, 115 millones (6%); Estados Unidos, 95 millones (5%) y Japón, 55 millones (3%), entre los mayores países consumidores.

Por último, el comercio internacional de acero en el año 2022 habría sido de 402 millones de toneladas (23% del consumo aparente), donde habría liderado China con 68 millones de exportaciones, seguido por Japón con 32 millones de toneladas y Corea, con 25 millones, entre los mayores países exportadores[1].

El problema estaría en que el consumo aparente de acero de China no estaría creciendo, por ahora. El peak de su consumo reciente fue en el año 2020 con 1.008 millones de toneladas, 88 millones más que en el año 2022 …

Se viene entonces una producción excedentaria china que va a permear todos los mercados, en especial considerando que su sector de construcción de viviendas – 30 a 35% del consumo de acero en China[2] – está efectivamente en un proceso de fuerte ajuste, retornando a niveles de operación que se dieron hace ya más de una década -. Resulta que tal comercialización al exterior no sería dumping, sino sólo la consecuencia de aprovechar competitivamente las condiciones de una industria cuyas mayores escalas muchos productores no siguieron o no pudieron hacerlo, Huachipato incluida.

Ventajas comparativas en su máxima expresión.

En el caso de Chile, con un consumo aparente de acero en el año 2023 cercano a las 2.4 millones de toneladas, el impacto de este proteccionismo, que partiría por las barras para bolas de molienda y las bolas de molienda per se usadas en la minería, pero que fácilmente se extendería al resto del acero con la misma soltura de cifras con que algunos justificarían la recomendación actual, es enorme. Valdría la pena avisar desde ya a la industria de la construcción …

Un mercado doméstico del acero por sobre US$ 2.000 millones anuales, con salvaguardas de 24.9% o 33.5% que se ampliaran a todos sus tipos, implicarían simplemente un regalo a los productores locales de acero (1.1 millones de toneladas entre CAP Huachipato y AZA) sin justificación alguna y una recaudación fiscal adicional, a costa, por cierto, de los consumidores. La cuenta la comenzarían a pagar los mineros, pero ésta no terminaría ahí.

Calcule Ud.

Distinto tema es cómo resolver el problema social del cierre de una operación industrial como la siderúrgica de Huachipato. Aquello pasa por ayudar a las familias involucradas en una transición a otro tipo de actividades, soportada por una política del tipo IFE implementada en plena pandemia. Para esto, el estado debe disponer de recursos; para regalos “proteccionistas”, el estado nunca debería estar disponible.

Costó un enorme esfuerzo orientar al país a la competencia y apertura al comercio exterior. Pésima señal sería recomenzar con prácticas que en el pasado terminaron asfixiando al país.

Y así como en el caso de CORFO – CODELCO se quiere hacer un regalo a los accionistas de SQM por sobre US$ 10.000 millones a través de un proceso sin licitación y a puertas cerradas que le extendería el uso de Salar de Atacama hasta el año 2060, en este caso se trata de otro regalo, con salvaguardas a través de una formalidad en la Comisión Anti -Distorsiones.

Tiempos de regalos, los nuevos tiempos.

Manuel Cruzat Valdés

25 de abril de 2024

[1] World Steel in figures, 2023; World Steel Association. Cifras de comercio mundial no calzan con aquellas de producción y consumo, pero son lo más cercano a ellas disponibles. Cambios en inventarios deberían explicar en buena parte.

[2] Global Steel Industry Overview and Expectations, World Steel Association, OECD Steel Committee Meeting, March 25th, 2024.