En diciembre del año 2025 Codelco y SQM dieron por cerrada exitosamente una controvertida operación que creó una sociedad controlada por la primera para la explotación de litio en el salar de Atacama hasta el año 2060. La operación no cumplió con el obvio requerimiento que un país serio exigiría, otorgando una concesión de explotación o alternativamente de maquila del litio por la vía de una licitación abierta y competitiva, habido conocimiento de su magnitud, plazos suficientes y especialmente en razón de la obligación desatendida de CORFO, dueño de las pertenencias mineras en el salar, de pasar por tal proceso. Una operación que al estado de Chile le va a costar un mínimo de US$ 5 billones y probablemente sobre US$ 10 billones en valor presente, regalados sin justa causa a los accionistas de SQM.

Un lamentable capítulo en la historia económica de nuestro país que podría eventualmente revertirse en función del estudio de juridicidad del actuar de CORFO, anunciado por la Contraloría de Chile al entregar condicionalmente su aprobación, o por el Departamento de Justicia de Estados Unidos y la Securities and Exchange Commission de dicho país, en caso de verificarse grave y positivamente la investigación por actos de corrupción que pende sobre SQM, distinta a las ya sancionadas platas políticas del pasado, y que dicha sociedad viene informando en sus estados financieros después de anunciado el acuerdo con CORFO – Codelco.

Pero la historia no termina ahí: por ahora, esa sociedad estructurada alrededor del litio va a generar utilidades a Codelco que bien podrían oscurecer las propias de su negocio cuprífero. Y éste último lleva un buen tiempo dando señales inquietantes. Veamos.

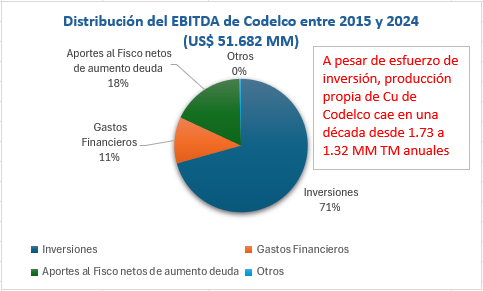

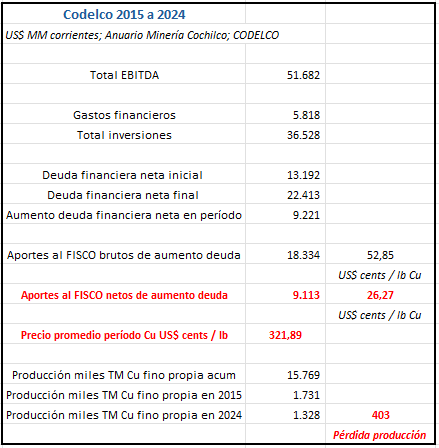

- Entre los años 2015 y 2024, de acuerdo al Anuario de Estadísticas del Cobre y otros Minerales de Cochilco del año 2025 y a los estados financieros de Codelco, el EBITDA – ganancias antes de gastos financieros, impuestos y depreciaciones y amortizaciones – de este último sumó US$ 51.6 billones – todas cifras en dólares corrientes -.

- De esos recursos, el 71% se destinó a inversiones – US$ 36.5 billones – , a pesar de lo cual la producción propia de Codelco cayó en dicha década 400.000 toneladas a 1.3 millones de toneladas de cobre fino anuales en el año 2024. El accidente por explosión de roca en el Teniente y que costó la vida de seis trabajadores ocurrió en el año 2025 y su investigación de responsabilidades está en curso. En el año 2024 figura como inversión no asociada a los yacimientos propios de Codelco la compra por US$ 520 millones del 10% de Quebrada Blanca a ENAMI.

- Los aportes al Fisco, excluyendo aquellos asociados a una mayor deuda neta de Codelco, fueron por sólo US$ 9.1 billones, un 18% del EBITDA, o un promedio anual de US$ 900 millones de los equivalentes US$ 5.100 millones de EBITDA.

Un esfuerzo gigantesco para quedar igual o, en estricto rigor, peor, desde el punto de vista productivo, en la medida que estas inversiones, no todas terminadas – nunca terminan… -, no logren revertir esta trayectoria descendente. En la práctica, el aporte al Fisco que no se origina en aumento de deuda sino por su operación propia, equivalió a 26 centavos de dólar por libra producida de cobre, habiendo existido un precio promedio entre los años 2015 y 2024 de US$ 3.21 por libra de cobre, equivalente entonces a un 8% del precio del commodity.

De los aportes al Fisco en esta década, por US$ 18.3 billones, la mitad tuvo su origen en la operación de Codelco y la otra mitad lo fue por la vía de aumentar la deuda de la misma. Esta última, una trampa en solitario …

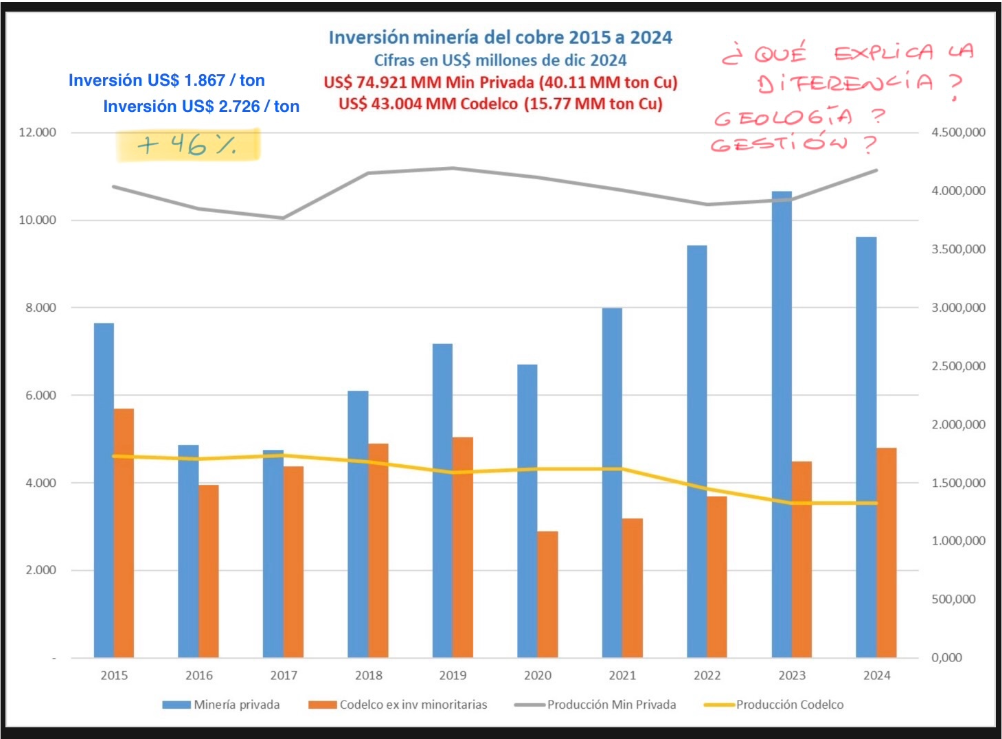

En las inversiones de Codelco, llama la atención que éstas sean un 46% más costosas por tonelada de producción en el período de 10 años que aquellas hechas por el sector privado. ¿Qué explica esencialmente la diferencia significativa en costos de inversión? ¿Geología, gestión o ambos? La muchas veces mencionada caída en las leyes del mineral ha afectado a todos … ¿Valen distinto, por ejemplo, los camiones mineros para la minería privada que para Codelco? Sostener inversiones a un ritmo anual promedio de US$ 3.600 millones, sin pausa, amerita despejar de verdad todas estas dudas.

Al final de cuentas, uno observa una compañía que gana “poco” – ¿se pierde, en otro ejemplo, valor económico en la operación actual de fundiciones de Codelco las ventajas comparativas de sus minas propiamente tales? – e invierte sumas cuantiosas, caras y cuyos resultados han sido consistentemente incapaces de revertir la caída en la producción propia de cobre. Y como si fuera esto poco, se le extraen recursos que van más allá de su propia capacidad de generación. Codelco gana ciertamente menos que lo que pregona y habría que sincerarlo, pues las inversiones que realiza de manera permanente son en realidad gastos para sostener una producción que tiende rápidamente a caer si no se efectúan éstas.

Lo que “salva” a Codelco y esconde sus ineficiencias a nivel de operación e inversión es el momento del cobre, que va a ser estructuralmente largo, pero todo indica que el mal uso de sus recursos está presente y que el litio es por ahora una verdadera distracción del mismo.

En el realismo mágico de Codelco todo podría pasar, con detalles como la cuestionada remodelación de sus oficinas. Para las cifras involucradas, un detalle más, pero son detalles que hablan.

Si este país quiere realmente recuperar su seriedad, amerita una revisión profunda de Codelco, su mayor empresa. Aquí los desaciertos no se miden en millones de dólares, sino en billones. La cuenta la pagamos todos nosotros, sus supuestos “dueños”.

Manuel Cruzat Valdés

7 de abril de 2026