El pasado 4 de septiembre Chile – y el mundo – fue sorprendido por su votación de fuerte y transversal rechazo al proyecto constitucional preparado por la Convención Constitucional, que además había contado con un imprudente y desmedido apoyo del gobierno, partiendo por quien lo presidía. Ricos y pobres, población urbana y rural, hombres y mujeres, jóvenes y viejos, del norte, centro y sur del país, distribuidos en 338 comunas de un total de 346, rechazaron con un 62% de los votos un proyecto refundacional ajeno a la tradición histórica de Chile y su sentido patrio más profundo.

Una nueva constitución que no se haga cargo de este histórico Rechazo va a chocar ineludiblemente con esta pared, silenciosa probado está, pero sorprendentemente firme. Democracia, institucionalidad, control recíproco y equilibrio de poderes, igualdad ante la ley, una persona – un voto, derechos y deberes, orden, seguridad, crecimiento y oportunidades para todos sin abandonar a nadie, constituirían un mínimo de condiciones básicas a ser considerado en cualquier propuesta que fuese plebiscitada.

Sin embargo, éste no es el único tsunami. Además del político, está arribando uno económico que con el paso de los meses se va a hacer más evidente. El último IPOM del Banco Central de Chile anticipa una contracción del PIB (-1%) y del Gasto Interno (-5%) para el próximo año 2023, comenzando por el semestre en curso. Su objetivo de lograr que la inflación – 14.1% anual en agosto recién pasado – converja en un período de dos años al 3% anual lo ha llevado a sucesivas alzas en la tasa de política monetaria desde mediados del año pasado.

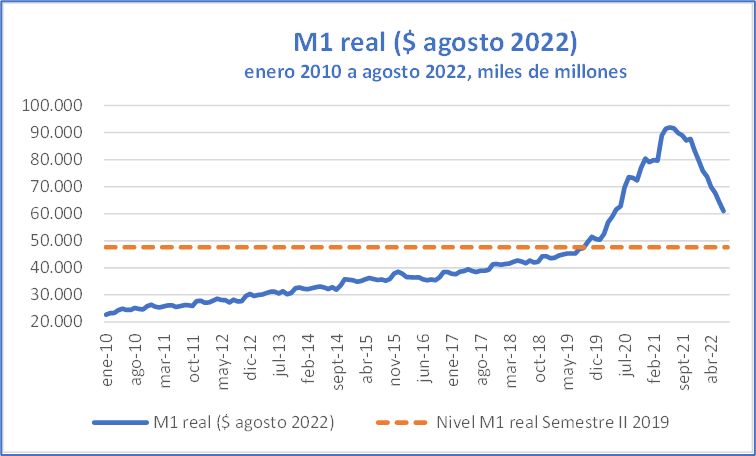

¿Pero es prudente para lograr lo anterior entrar en una trayectoria de retiro acelerado de liquidez del sistema que resulta, por ejemplo, en una caída de 24% nominal en el agregado monetario M1 en agosto pasado en relación a igual mes del año anterior, o una caída de 33% en términos reales? Es cierto que durante la pandemia el M1 prácticamente se duplicó, y por buenas razones para garantizar una “normal” operación del sistema en medio de ésta, pero su retiro, habida consideración de inflexibilidades de los precios a la baja, no debería ser tan ciego a esta condición. He ahí el problema de fondo.

Se agrega a lo anterior que a julio de este año, el gasto fiscal cayó un 20% real, en consistencia con su proyección anual de aproximadamente US$ 80.000 millones, después de haber superado los US$ 100.000 millones en el año 2021. Adicionalmente, se terminaron los retiros desde los fondos de pensiones, que antes sumaron US$ 50.000 millones. Y como si fuese insuficiente en este cuadro contractivo, el tipo de cambio real actual está aún más devaluado – a pesar de contar con los mejores términos de intercambio de nuestra historia – que aquel de fines de la década de los 80´s, cuando se estaba saliendo de la crisis económica más profunda que ha tenido este país, solo inferior a la depresión de los años 30´s.

Por donde se mire este cuadro general, la caída del PIB y especialmente aquella del Gasto Interno (posiblemente de dos dígitos algún próximo trimestre) va a ser superior a la proyectada por el Banco Central, si se continúa persistiendo con las actuales políticas contractivas monetaria y fiscal. El mayor desempleo está a la vuelta de la esquina …

Un indicador como la recaudación neta del IVA ya sugiere lo que se avecina: de un crecimiento de 12% real en abril pasado respecto de abril 2021, pasó a 9.2% en mayo, 0.5% en junio y ahora a una caída de 5.7% real en julio (DIPRES). En agosto las ventas de autos – en unidades – cayeron 6.8% respecto de agosto del año anterior, primera caída después de 17 meses de continuo crecimiento (ANAC). En julio, las nuevas colocaciones de créditos hipotecarios cayeron 47% respecto del mismo mes del año anterior, en una trayectoria contractiva que se hizo manifiesta a partir de enero (CMF Chile): el ajuste en la construcción es patente. ¿Es necesario seguir?

Es sabido que la política monetaria opera con “largos y variables rezagos”, lo que dificulta su calibración día a día, pero no nos equivoquemos: estamos frente a una contracción mayúscula de la liquidez de la economía y en un brevísimo plazo, todo en aras de controlar la inflación.

El dilema del Banco Central es que prácticamente todo lo que transmite el gobierno incentiva la devaluación real del peso, con su negativo efecto de corto plazo en los precios de los bienes transables que empujan al alza momentáneamente la inflación, lo que lo obliga a ser más rígido en su respuesta monetaria.

Si, y esto es un gran si, el gobierno entendiera y aceptara el claro mensaje del 4 de septiembre y actuara en consecuencia de manera creíble corrigiendo de verdad su programa, el tipo de cambio real podría caer 20% y una parte sustancial del problema inflacionario de corto plazo se resolvería. Bajo esa condición, el Banco Central quedaría con más grados de libertad para aminorar su respuesta anti-inflacionaria, entendiendo que al largo plazo la inflación pasaría a ser un problema esencialmente monetario.

Pero henos aquí, hasta ahora, con un gobierno y una coalición que todavía no se dan por enterados de la profundidad y transversalidad del rechazo a sus propuestas. Mientras persistan en ese error, el tipo de cambio real va a seguir disociado de lo que este país puede estructuralmente ser bajo el nuevo boom del salitre del Siglo XXI, el de la transición energética, y el Banco Central va a seguir profundizando el ajuste.

Lo que queda por responder es quién le va a dar alguna explicación al pueblo de Chile, no al revolucionario de la Plaza Italia, del hoyo en que estamos cayendo, sin necesidad y siendo casi enteramente de responsabilidad doméstica.

Cómo se quisieran en Ucrania contar con las condiciones nuestras; cómo nos quisiéramos nosotros una sociedad unida para aprovecharlas en bien de todos. Nunca es tarde.

Manuel Cruzat Valdés

13 septiembre 2022