La propuesta de presupuesto del gobierno para el año 2024 contempla gastos por US$ 85 billones e ingresos por US$ 79 billones, aproximadamente[1]. En términos reales, los ingresos y gastos crecerían 5.7% y 3.5% en relación al año 2023 en curso, respectivamente.

Pero para que esas estimaciones de ingresos se den, el país tiene que pronto retomar su crecimiento. Y ahí radica justamente el error de éstas, porque esto último no se va a dar, no porque el país no pueda, sino por dos razones básicas: la coalición gobernante, a pesar de ser una clara minoría política y ciudadana, transmite y hace prácticamente todo lo que no contribuye a éste – “usurpaciones pacíficas”, “una parte de mí quiere derrocar el capitalismo”, proyectos de aumento de impuestos y control de fondos de pensiones, permisologías extenuantes y un largo etcétera – y, por otro lado, contamos con un Banco Central que extremó su política antiinflacionaria y que ha corregido demasiado lento el rumbo hacia una posición monetariamente neutral – a pesar de ser conocidos los lags en torno a los nueve meses en la política monetaria -. Entonces, mientras no cambien ambos “insumos”, mal puede pedirse al país que retome su crecimiento esperado de 2.5% el próximo año según DIPRES y menos pensar en crecimientos ambiciosos de 5% anual ligados al verdadero potencial del país energético, cuprífero, alimenticio y hasta exitoso en el mundo del venture capital.

Quieren cuadrar un círculo.

A modo ilustrativo, la tributación resto contribuyentes – el corazón de la recaudación, representativa del 78% del total de ingresos proyectados para 2024, que incluye IVA, impuesto a la renta e impuestos específicos y que no considera los ingresos fiscales por cobre y litio -, contempla un crecimiento de 9.5% real en 2024, en circunstancias que a agosto de 2023 el mismo ítem muestra todavía una caída acumulada de 18.6% real respecto de 2022 y no insinúa aún un claro cambio de tendencia en las comparaciones interanuales mes a mes. En otras palabras, DIPRES apuesta a un drástico cambio en la actual trayectoria de caída del país a ocurrir en un par de meses “sin cambiar los insumos” …

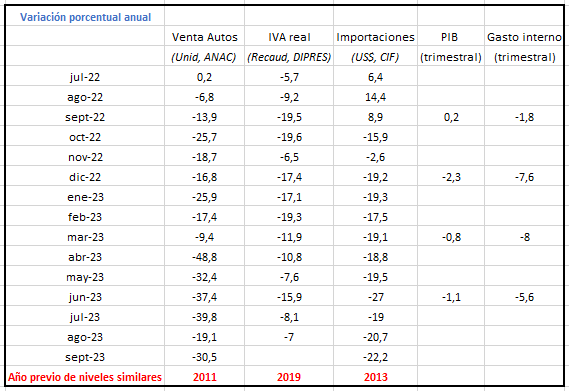

El estado actual del país es uno de franca recesión. Sorprende el silencio, pero los datos duros hablan por sí solos. En algunos indicadores el país ha vuelto a niveles de hace 10 años o más, como las ventas de autos o importaciones – en vivienda, las ventas de casas a nivel nacional están a niveles de hace 20 años -. Al ritmo actual, la recaudación del IVA – un buen indicador del estado agregado de la economía – va a superar levemente aquella de 2019 en términos reales. En algún momento las cifras dejarán de caer, pero no hay por qué ser pasivos frente a ellas sino anticiparse y corregir.

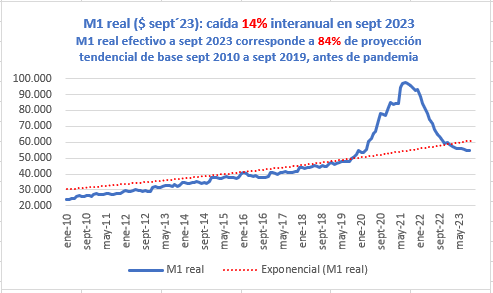

¿Y el Banco Central? La liquidez real del sistema, extraída a ritmos demasiado altos, es hoy inferior a la tendencial prepandémica. En otras palabras, su política continuaría siendo demasiado contractiva a pesar de que el tema inflacionario está bajo razonable control, tanto por las condiciones recesivas internas como por la corrección a la baja ya habida en los precios externos. Un mandato formal de “velar por la estabilidad de la moneda y el normal funcionamiento de los pagos internos y externos”[1] no debería ser ciego al ajuste en la actividad y gasto que el país está experimentando, más allá de pasados excesos, algunos de los cuales no fueron de su responsabilidad.

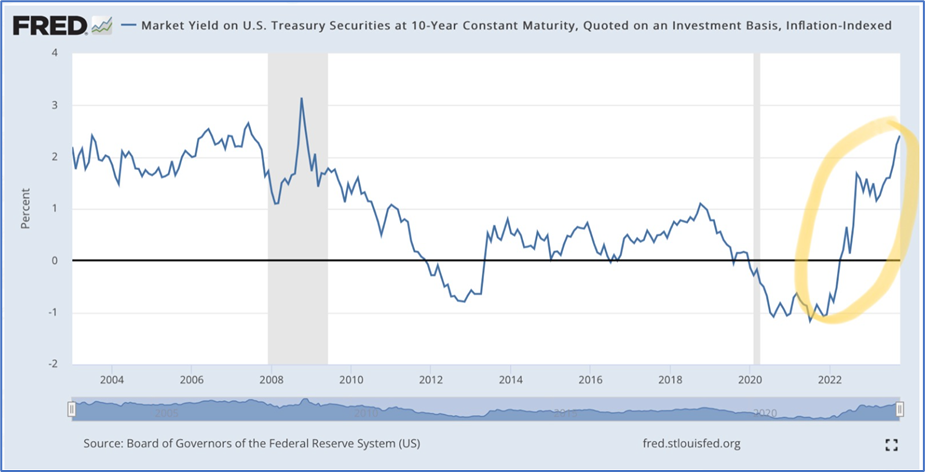

A lo anterior se debe agregar que la propia estructura de tasas de interés a mediano y largo plazo está siendo presionada al alza desde el exterior. En los hechos, las tasas reales a 10 y 30 años en Estados Unidos han subido 300 puntos básicos en los últimos 18 meses a niveles de 2.5% real anual, un ajuste fuerte en un muy breve plazo que ciertamente va a traer consecuencias de menor dinamismo en la economía mundial mientras se acomoda al nuevo escenario. Tomó décadas llegar a tasas reales de interés cercanas a cero; 18 meses han revertido dicho proceso, desconociendo realmente si se está frente a un movimiento de corto plazo o a uno más estructural a nivel mundial. Más allá de la razón de este cambio, parecería sensato que a un escenario más constreñido desde el exterior no se le debería agregar uno contractivo de índole doméstica que exagerase el impacto del primero.

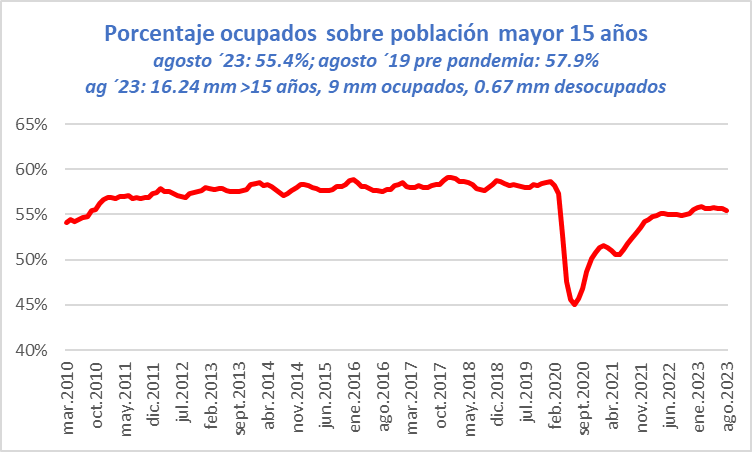

¿Qué nos dice la “emergencia laboral” destacada por David Bravo? Que el sistema no sólo enfrenta un desempleo de 670.000 personas, o 9% de la fuerza de trabajo, sino que la capacidad de absorber empleo respecto de la población se encuentra fuertemente afectada desde fines del año 2019: 450.000 personas cuyo capital humano el país no utiliza. Esto no es problema de la inteligencia artificial, sino tiene una razón bastante más pedestre: inflexibilidad laboral.

La misma inflexibilidad laboral que atenta contra no sólo la recuperación del empleo, sino contra el crecimiento del país, al corto y largo plazo. Un elemento más que no se va a corregir al corto plazo, así como tampoco el largo período de falta de clases durante la pandemia que afectó al capital humano en formación escolar y educación superior.

En resumidas cuentas, las proyecciones fiscales de ingresos no se condicen con lo que ocurre realmente en el contexto recesivo del país y la esperada lentitud de un cambio de tendencia que todavía no se avizora. Se asume un escenario expansivo en ingresos que por el propio obrar de la coalición gobernante y la tímida corrección del Banco Central no va a ser posible que se dé. A iguales gastos del gobierno central, el déficit sencillamente será mayor al proyectado, así como la deuda asociada para financiarlo. Y este peor cuadro de financiamiento se da bajo un merecido y necesario escepticismo en cuanto al buen uso de los escasos recursos que siguen creciendo como si nada hubiese pasado en su administración. Inercias que asfixian.

El próximo año va a ser ciertamente peor que lo esperado por DIPRES, muy probablemente recesivo o de nulo crecimiento y, a su vez, los siguientes años proyectados al 2028 pecan de falta de ambición – no una vacía de contenido, sino efectivamente respaldada por políticas en pro del crecimiento y la competencia de los mercados – para un país que sólo convergería al 2.2 % de crecimiento anual, inferior al crecimiento del mundo.

La nueva constitución por aprobarse, con la oposición esperada de parte relevante de la actual coalición gobernante, si bien va a terminar siendo positiva para el país, también verá atenuados sus efectos económicos hasta que ésta realmente recapacite y acepte que el país rechaza de fondo sus propuestas refundacionales.

Son minoría, pero no lo quieren ver. Van contra el crecimiento del país, cuando su población clama por recuperarlo. Ciegos a plena luz, son irresponsables por la detención del país que han provocado. Lo único que falta es que ahora respalden a Hamas …

[1] Artículo 3⁰, Ley 18.840 del Banco Central de Chile

[1] Aproximados a $ 900 / US$