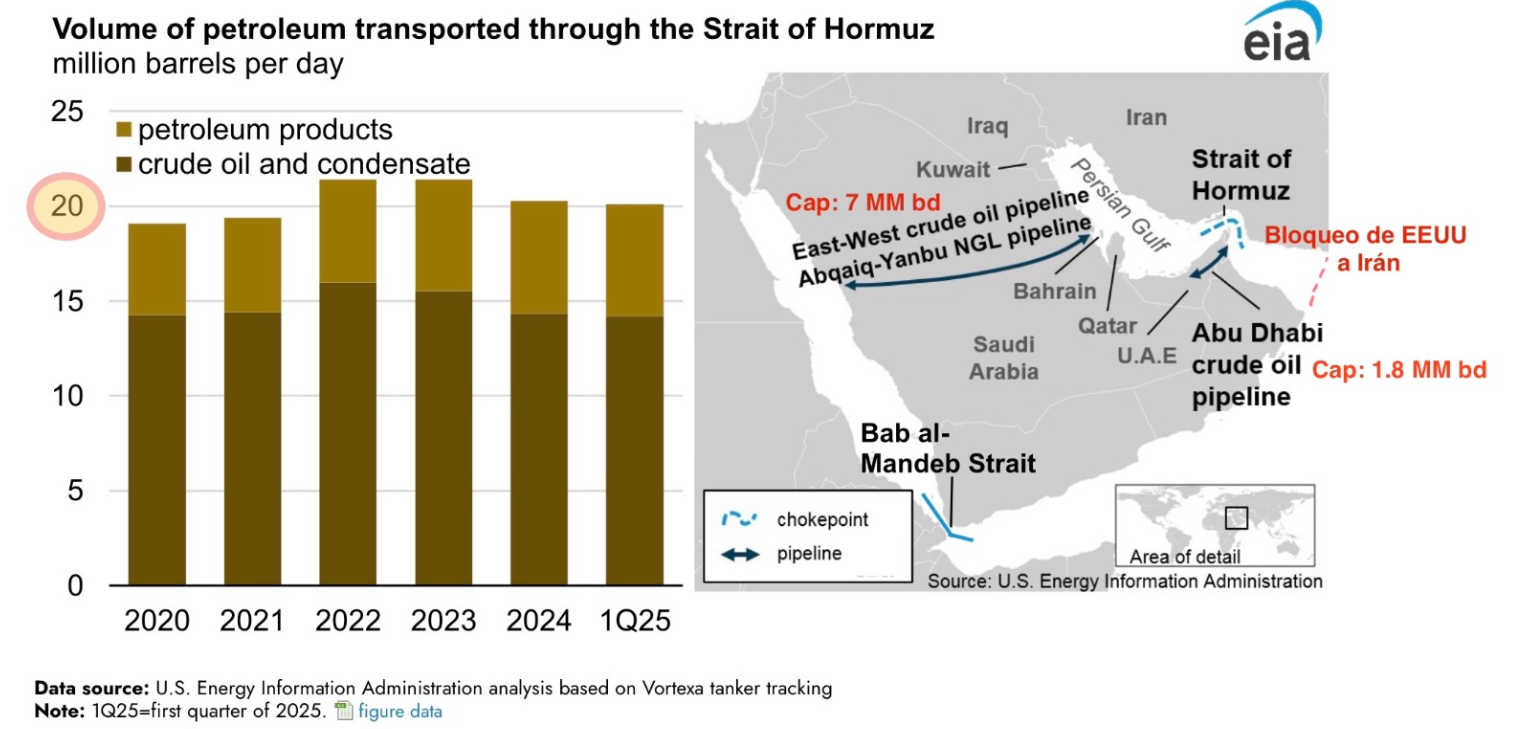

En junio del año 2025 la US Energy Information Administration actualizó las cifras de tránsito de petróleo y gas natural licuado (GNL) que transitaban a través del estrecho de Ormuz, estimando las primeras en 20 MM de barriles diarios (aproximadamente un 20% del consumo mundial de petróleo) y las segundas en 325 MM de m3 diarios (equivalentes también a un 20% del consumo mundial de GNL, pero es necesario recordar aquí que sobre el 86% del gas natural mundial se mueve por gasoductos y no por la vía de GNL, representando entonces el tráfico por el estrecho de Ormuz menos del 3% del gran total de consumo de gas natural mundial).

A título de información relevante, en la actualidad Estados Unidos ha estado produciendo petróleo a razón de 23.5 MM de barriles diarios – sobre 20% del mundo – , exportando antes de la crisis actual cerca de 3.5 MMbd, y produciendo gas natural a razón de 3.000 MM de m3 diarios – 25% del mundo -, exportando diariamente sobre 450 MM de m3 vía GNL.

Lo que también destacaba era la existencia de dos oleoductos que permitían alternativamente mover parte de este petróleo, evitando el paso por el estrecho de Ormuz, uno a través de Arabia Saudita, llegando al mar Rojo con 7 MM de barriles diarios de capacidad, y otro, a través de los Emiratos Árabes Unidos, llegando al golfo de Omán con 1.8 MM de barriles diarios de capacidad.

En otras palabras, y dado el uso actual de los oleoductos, lo que no estaría llegando al mercado mundial, sin todavía considerar cuánto petróleo transitaría efectivamente por el estrecho de Ormuz, sería alrededor de 11 MM barriles diarios de petróleo y, de menor importancia, 325 MM de m3 de GNL. En la práctica, tomando como referencia diferentes estimaciones de boletines petroleros, durante el pasado mes de marzo habrían transitado por el estrecho, en una trayectoria descendente, 124 MM de barriles, o un promedio de 4 MM de barriles diarios. Entonces, el resto del mundo se habría visto privado finalmente de alrededor de 7 MM de barriles diarios, constituyendo la cifra muchas veces mencionada de 20 MM de barriles diarios faltantes al mercado global, sin ninguna clarificación, ciertamente exagerada y no real.

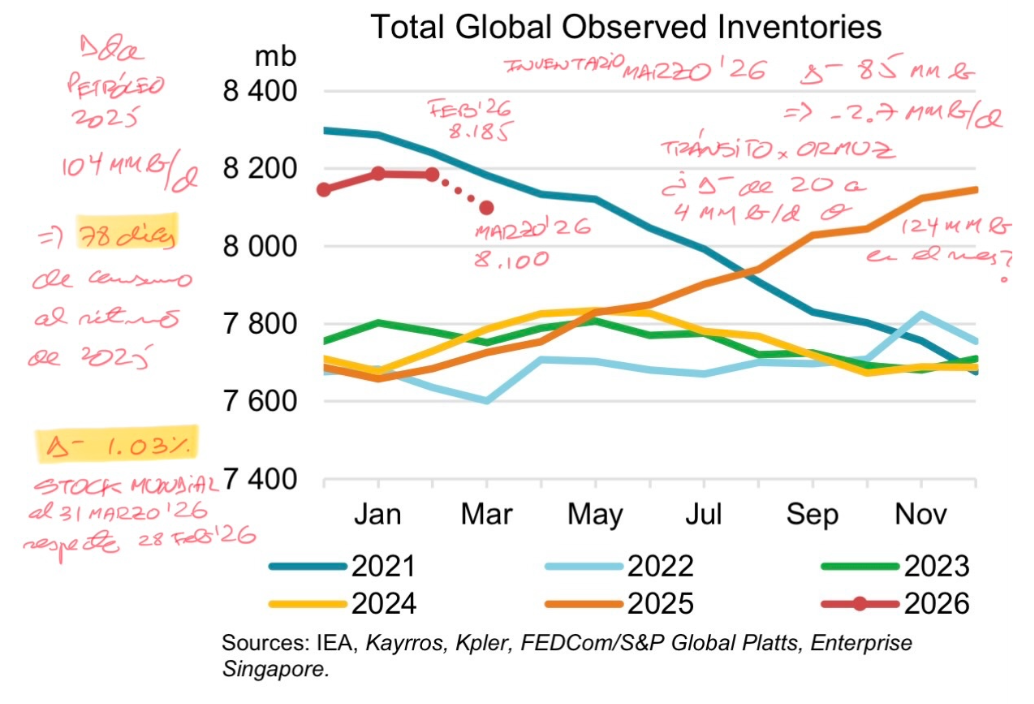

¿Y cómo se cubriría la diferencia? Con el uso de stocks, que para este tipo de circunstancias así como una optimización logística y productiva existen. En los hechos, durante marzo 2026, según el Oil Market Report de la International Energy Agency, los stocks globales de petróleo habrían caído en sólo 85 MM de barriles, desde 8.185 MM de barriles a 8.100 MM de barriles, equivalente a un 1% de caída en el mes o a 2.7 MM de barriles diarios. Vale la pena repetirlo: 1% de caída en los stocks de petróleo en un mes. O quizás darse cuenta que se ha exagerado en extremo lo que ocurre en el mundo energético…

Si se toman en cuenta los stocks de petróleo fuera de los países del golfo Pérsico, éstos habrían caído en 205 MM de barriles, o 6.6 MM de barriles diarios. Es natural: se usan los stocks fuera de la zona en cuestión y que son incidentalmente los mayores, destacando Estados Unidos con 1.600 MM y China con 1.400 MM de barriles, aproximadamente. Y un punto no menor: un Very Large Crude Carrier (VLCC), de aproximadamente 300.000 DWT, puede cargar entre 1.5 y 2 MM de barriles. Hoy no pasan, pero su restablecimiento solucionaría relativamente rápido este desajuste logístico que hay que reconocer ha traído consigo problemas en la producción de petróleo propiamente tal de los países del golfo al quebrar la cadena productiva – logística. No es gratis tener que reducir la producción en 10 MM de barriles diarios por no poder disponer su entrega …

20 MM menos 9 MM (oleoductos) menos 4 MM (tránsito) menos 2.7 MM de barriles (stocks): Quedan todavía un poco más de 4 MM de barriles diarios por explicarse para llegar a la cifra original de 20 MM de barriles diarios que habrían transitado por el estrecho de Ormuz previos a marzo de este año: en parte tienen que estar explicados por una caída en la cantidad demandada de petróleo ante la subida de precios y en parte por una mayor producción del resto de incumbentes fuera de la zona hoy comprometida.

Ciertamente el mes de abril ha sido más agudo en cuanto a la navegación por el estrecho de Ormuz, pero yendo al extremo, sostener el consumo de stocks por 5 a 10 MM de barriles diarios, partiendo de 8.100 MM de barriles a fines de marzo, como que da la impresión que se puede … ¿o no? No se trata de extender este ejercicio por meses, pero no ver la capacidad de aguante llega a ser irresponsable.

El problema iraní – que dicho sea de paso, con 92 millones de habitantes tuvo un PIB de US$ 371 billones el año 2025, sólo levemente superior al chileno de US$ 355 billones, y con 20 millones de habitantes, de acuerdo al FMI – se debería resolver pronto: militarmente derrotado, bloqueado en la entrega de petróleo, la gran fuente de financiamiento del régimen, no tiene salida más que aceptar que la aventura nuclear y el bullying del estrecho de Ormuz llegó a su fin.

Y por lo mismo, la mirada al mercado energético debería considerar más finamente las cifras reales, no confundiendo lo que es un “bache en el camino” con una crisis estructural. Terminado este capítulo iraní, el petróleo va a volver a los US$ 60 por barril vigentes previamente y a ser presionado a la baja por una transición energética que está a la vista de todos los que la quieran ver.

Manuel Cruzat Valdés

22 de abril de 2026