El pasado mes ingresó a la Cámara de Diputadas y Diputados el proyecto de ley de Reconstrucción Nacional y Desarrollo Económico y Social que esencialmente busca que Chile vuelva a crecer. El costo de la aventura refundacional entre los años 2014 y 2025 ha sido elevadísimo: en dólares de 2025, US$ 339 billones, casi equivalente al PIB de Chile del año pasado, si tan sólo comparamos el alicaído crecimiento efectivo del país con el ritmo medio que tuvo el mundo, producto de todo este experimento que incluyó desde intentar deponer a un presidente democráticamente electo sin razón válida a forzar un cambio constitucional que habría derivado en un caos total.

Si Chile hubiese crecido como el promedio del mundo en estos doce años, que es lo mínimo que uno exigiría – “un cuatrito” -, el PIB del año 2025 habría alcanzado los US$ 408 billones. En la práctica, tuvo uno por US$ 355 billones, con todas las consecuencias acumuladas por años de menor bienestar general que ello implica.

El desequilibrio fiscal creciente en el mismo período, que significó pasar de un Gobierno Central acreedor neto a uno deudor neto por 38% del PIB, con pasivos por sobre US$ 155 billones y US$ 15 billones en activos del Tesoro Público, fue una consecuencia más de este conjunto errado de políticas que buscaba cambiar finalmente la centralidad en las personas por una en un estado que de manera creciente velaría por todos.

Pero aquí no hay que perderse: el desafío fiscal es de segundo orden frente a la pérdida de dinamismo económico de Chile.

De ahí entonces la necesidad de controlar el gasto fiscal ineficiente y converger a un gasto social vía transferencias directas a las personas como impuesto negativo al ingreso, de enfrentar la “permisología” agobiante, de incentivar las inversiones de largo plazo con invariabilidad tributaria tal como Argentina con su ley RIGI (Régimen de Incentivo para Grandes Inversiones) ya hizo, de fomentar el empleo y la formalidad de éste, de reintegrar la tributación y reducir las tasas de impuestos corporativas, de promover la libre iniciativa bajo criterios ambientales cuerdos y de volver a competir de manera atractiva por el capital físico y humano del mundo que hemos estado ahuyentando.

Es la vuelta a la normalidad doméstica bajo un ambiente competitivo interna y externamente. El paquete de medidas propuestas es razonable en su conjunto y el costo fiscal de corto plazo se justifica plenamente, y más aún cuando las condiciones de términos de intercambio del país son históricamente únicas y, relevante destacar, sólidas en los tiempos que vienen.

Lamentablemente el Consejo Fiscal Autónomo (CFA), en su crítica evaluación del proyecto de ley (PdL), no menciona este cuadro promisorio externo ni menos las holguras que podrían llegar a darse bajo supuestos más optimistas. Uno esperaría que la ciudadanía tuviese todos los antecedentes al frente, tanto las previsiones conservadoras del mismo Consejo así como escenarios posibles alternativos que podrían darse. Estos últimos no figuran en ninguna parte. De ahí su corta mirada, de ahí su pobreza.

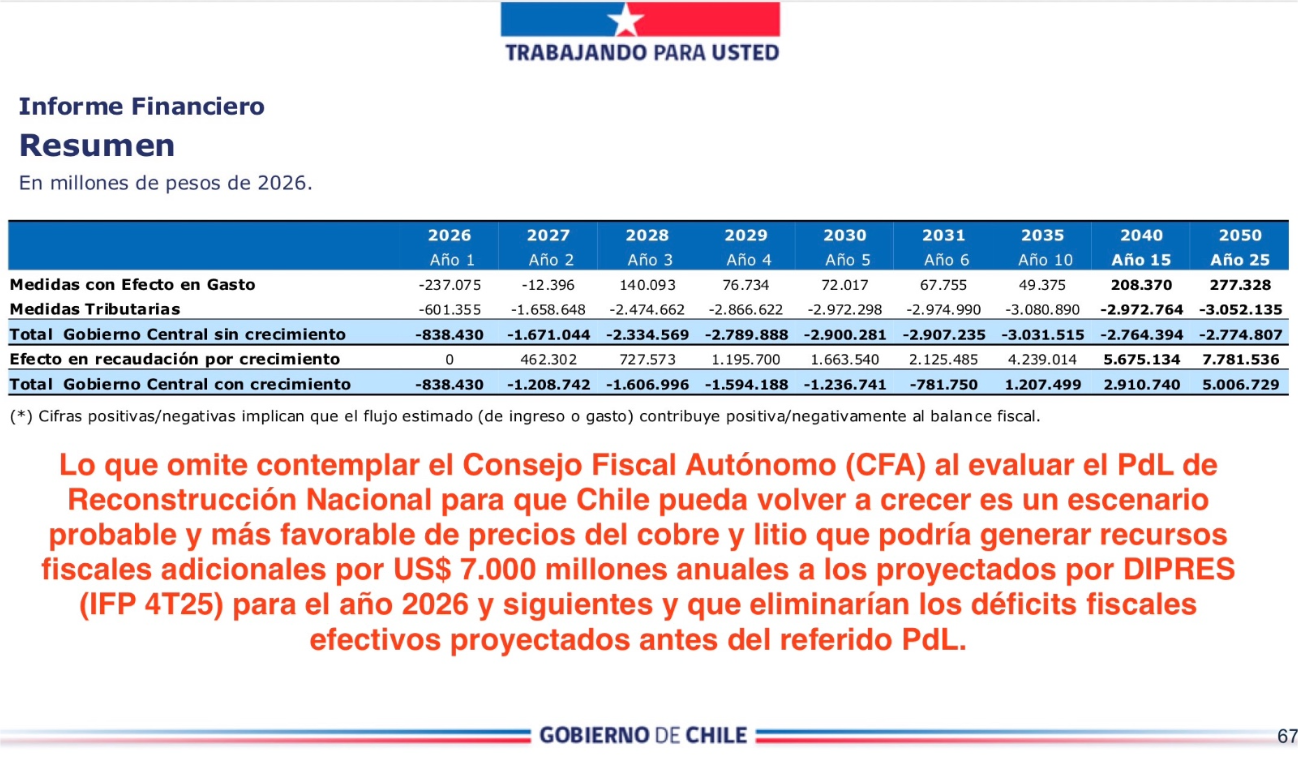

El impacto fiscal del PdL, si no existiese efecto positivo en el crecimiento del país, permaneciendo éste en el 2% anual que arrastramos por ya demasiado tiempo, se estabilizaría en unos US$ 3.3 billones anuales; si fuese exitoso en destrabar el crecimiento anémico crónico, para converger al 4% anual hacia el 2030, tendría un costo fiscal máximo de US$ 1.8 billones en el año 2028, para luego revertirse a comienzos de la siguiente década.

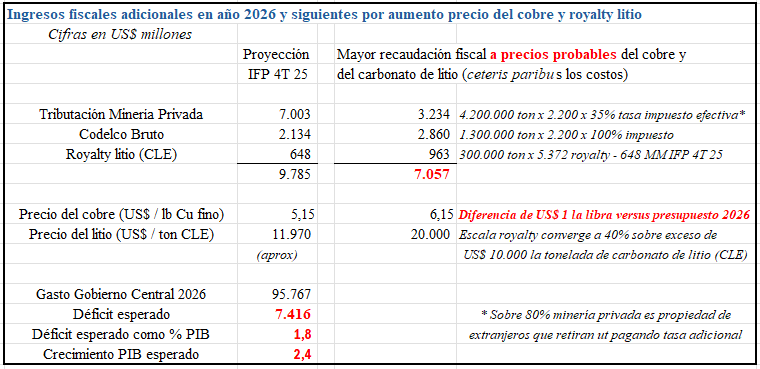

¿Y si efectivamente se diese el escenario estable de precios sobre US$ 6 la libra de cobre y US$ 20.000 la tonelada de carbonato de litio, tal como hoy se transan estos commodities? Resulta que bajo esas condiciones básicamente no habría déficit efectivo el año 2026 y siguientes, antes de considerar el PdL en comento.

¿De dónde salen las cifras? De estimar que la minería privada retira todas sus utilidades, quedando afecta a una tasa aproximada total de 35% de impuesto; de asumir que los costos no suben tal como el precio y que todos los impuestos se pagan en el año en curso – cuestión que estrictamente no es así por el tratamiento de los PPM y el impuesto anual en abril siguiente de cada año -. Pero todo esto sirve para dimensionar las magnitudes envueltas.

En resumen, si el promedio del año en el cobre se estabiliza en US$ 6.15 la libra, o US$ 1 más que el precio asumido en el último Informe de Finanzas Públicas de DIPRES (IFP 4T 25), y el litio se mantiene en los US$20.000 actuales, entonces los ingresos fiscales marginales por solamente estos dos conceptos serían por US$ 7 billones anuales, en circunstancias que el déficit proyectado para el año 2026, antes de considerar los efectos fiscales del PdL de la Reconstrucción Nacional y las reducciones de gasto que ha estado promoviendo el gobierno entrante, sería de US$ 7.4 billones.

En otras palabras, ningún drama habría desde el punto de vista fiscal y el país estaría en posición de volver a crecer, que es lo realmente importante y que durante doce años se negó a ver la coalición saliente.

Por último, bien valdría la pena recordarle al Banco Central que este escenario alternativo promisorio también se puede dar. El aire que respira esa institución es casi irremediablemente gris. Les falta una visita a Silicon Valley en California, a Boca Chica en Texas, a Vaca Muerta en Neuquén y al mundo digital de los stablecoins y tokenización de activos financieros. Les falta, al final de cuenta, también despertar. El mercado de capitales no se puede quedar atrás.

Manuel Cruzat Valdés

8 de mayo de 2026