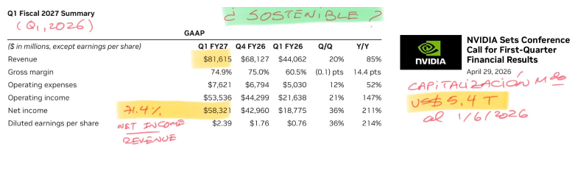

Recientemente se hicieron públicos los resultados del primer trimestre 2026 de NVIDIA, francamente impresionantes, pero no por ello necesariamente sostenibles en el tiempo. El diseño de chips para el entrenamiento e inferencia de modelos de inteligencia artificial (IA) que NVIDIA entrega es bastante único; los incentivos competitivos para acelerar la entrega de productos alternativos equivalentes ya están. Y esos productos van a llegar más temprano que tarde, provocando una caída desde ese insostenible 71% de margen de utilidad neta del actual líder de este insumo esencial. Por mientras, una fiesta que ha llevado a NVIDIA a ser una de las empresas abiertas con mayor valorización bursátil en el mundo: US$ 5.400 billones o US$ 5.4 trillones, bajo la denominación norteamericana. La capitalización bursátil mundial es hoy cercana a los US$ 154 trillones, estando la mitad radicada en empresas de EEUU. La capitalización bursátil de Chile es de US$ 260 billones … con bancos protegidos, papeleras en pausa y minas relevantes ausentes.

Para este año, las estimaciones de inversión global en data centers rondan los US$ 750 billones, para aumentar la capacidad de procesamiento en 20 GW, muy concentrados en las grandes empresas tecnológicas norteamericanas (ALPHABET (GOOGLE), AWS de AMAZON, META y MICROSOFT). A nivel mundial, la capacidad de procesamiento de data centers a fines del año 2025 era de 122 GW, distribuidos en Estados Unidos (54 GW, 44%), Europa (21 GW, 17%), China (20 GW, 16%), Asia Pacífico ex China (17 GW, 14%), Latinoamérica (6 GW, 5%) y otros (4 GW, 4%).

El mundo, liderado por las compañías tecnológicas de EEUU, está apostando en grande a la revolución productiva que la inteligencia artificial habilitaría y a la generación de riqueza asociada.

Pero dicha apuesta conlleva también necesidades de energía que llevarían a un nivel de stress en los sistemas eléctricos que de manera acumulativa se harían difíciles de satisfacer. A título referencial, si EEUU llegara a una capacidad de procesamiento de data centers de 100 GW, al 80% de factor de planta, ésta demandaría un 20% del consumo eléctrico actual anual de 4.200 TWh de dicho país. La dificultad de expandir la oferta eléctrica, si se quiere consolidar el liderazgo en esta revolución, obliga a buscar soluciones más allá de Estados Unidos.

Ahí aparece, por lo demás, la oportunidad estratégica de Chile y que no podemos desperdiciar, con su energía eléctrica renovable competitiva, ampliable y respaldada con gas natural argentino y GNL, acompañada a su vez por su particular conectividad en la red de fibra óptica mundial. Algo que ciertamente desaparece si China interviene en nuestra conectividad.

Es aquí donde entra de verdad SpaceX, con su apuesta a llevar los data centers al espacio, en órbitas a distancias entre 500 km y 2000 km de la superficie terrestre (LEO), siguiendo sincrónicamente el sol y bajo una radiación solar directa no reducida por la atmósfera terrestre, lo que le permitiría generar con paneles solares cinco veces lo que éstos entregan en la superficie terrestre. Lo anterior, basado en su red de 9.600 satélites de banda ancha y comunicaciones móviles que continúa creciendo y que crea una suerte de “sabana comunicacional” única por su capacidad y baja latencia alrededor de la Tierra a través de 23.000 lasers inter-satelitales. Los actuales 9.600 satélites representan el 75% del total mundial operativo (12.700 satélites).

La apuesta de SpaceX

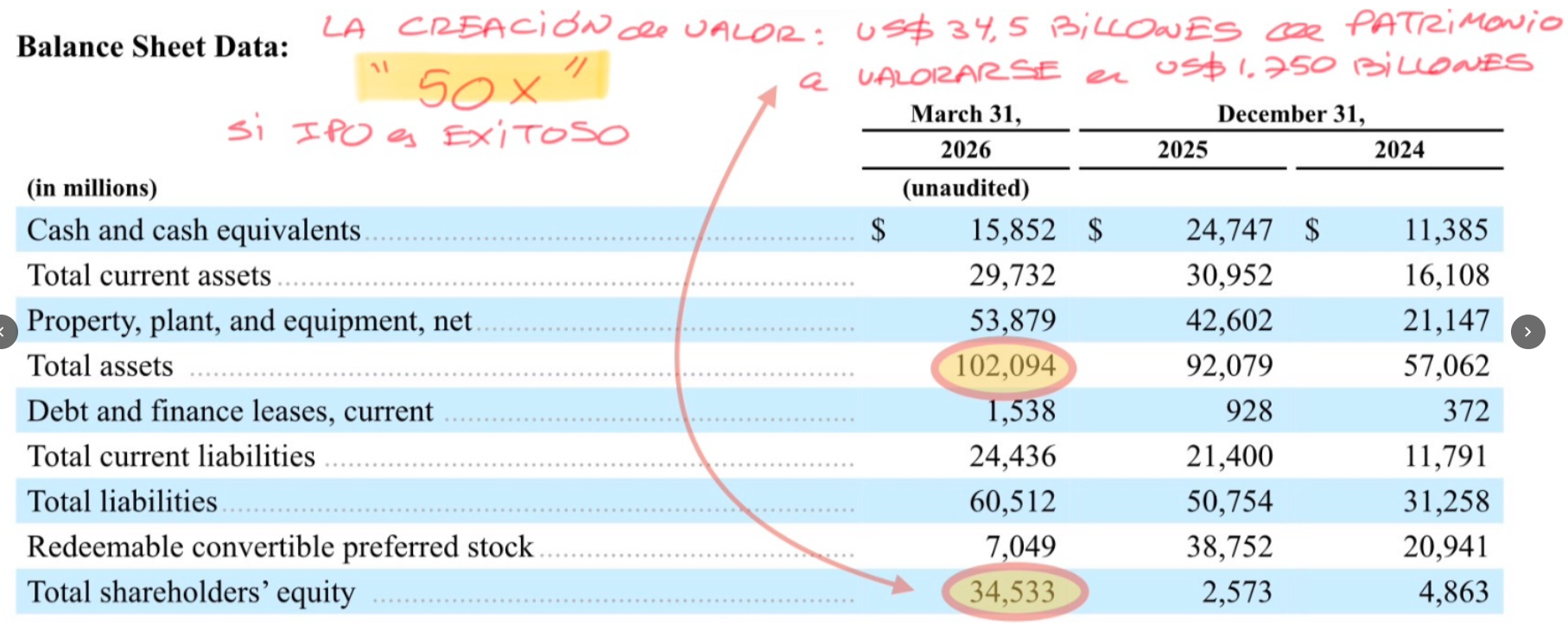

SpaceX está en proceso de apertura de capital (IPO) para levantar recursos por US$ 75 billones bajo un valor esperado patrimonial de US$ 1.750 billones. Busca integrarse verticalmente en la infraestructura de comunicaciones y procesamiento de datos que levanta – TERAFAB para diseñar y producir chips, junto a TESLA e INTEL, por ejemplo – así como en los servicios de IA que quiere potenciar – X y GROK incluidos -, todo a gran escala de manera de reducir drásticamente los costos marginales de la operación.

El objetivo de largo plazo es colocar 100 GW de capacidad de procesamiento anualmente en el espacio. Recordemos que a fines del año 2025 el mundo tenía 120 GW de capacidad de procesamiento instalada en data centers.

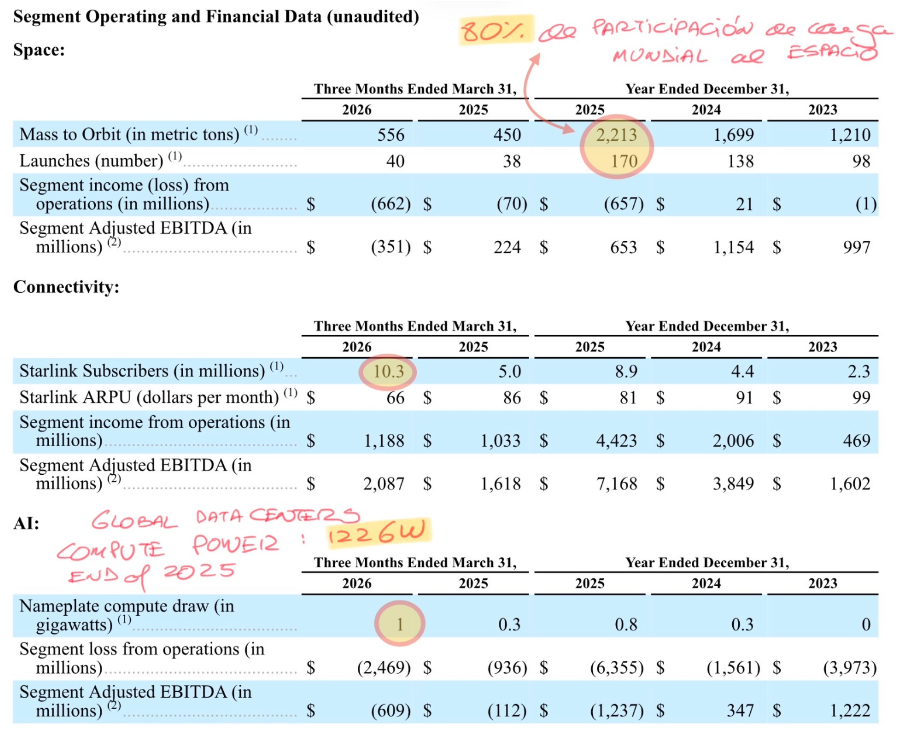

Con la nave reutilizable Starship, 80% manufacturada internamente, ya en su doceava prueba para mover 100 toneladas métricas (TM) de masa al espacio, y luego 200 TM, el costo por tonelada se reduciría en un 99% respecto del costo histórico de NASA de US$ 18.500 por kilo. En el año 2025, SpaceX llevó al espacio 2.600 TM, un 80% del total mundial, con 170 lanzamientos en las naves reutilizables Falcon (acumuladamente, SpaceX ha hecho 650 lanzamientos con 99% de éxito, llevando al espacio orbital 7.400 TM).

A 100 kW de capacidad de procesamiento por tonelada métrica, 1 GW implicaría mover al espacio orbital 10.000 TM, o cuatro veces el transporte de masa hecho por SpaceX en el año 2025. Y resulta que en el largo plazo se quiere llegar a 100 GW anualmente … Starship, con capacidad de llevar al espacio orbital 200 TM, es vital para esta etapa – los Falcon actuales tienen una capacidad entre 23 y hasta 64 TM de carga útil al espacio -.

Es éste un desafío de otra escala.

Del prospecto del IPO de SpaceX se desprenden las siguientes tablas ilustrativas:

- (1) El patrimonio económico de SpaceX, si resulta exitoso el IPO, sería 50 veces el capital aportado.

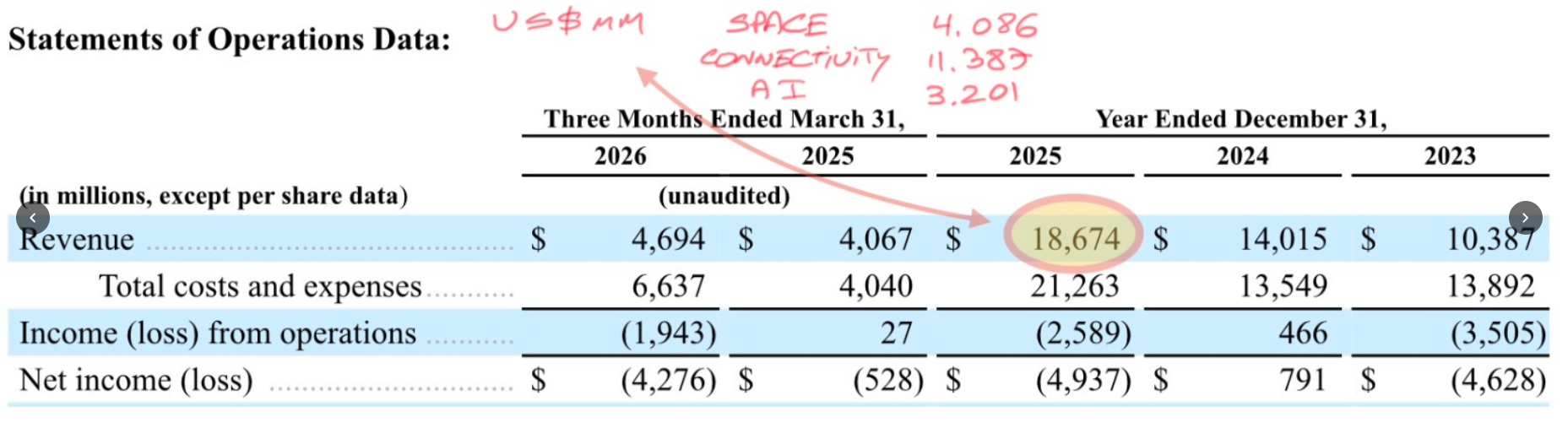

- (2) La conectividad – esencialmente los servicios de Starlink – constituiría el soporte de corto plazo; la IA, el premio mayor. El gobierno federal de EEUU explicó en el año 2025 un 20.9% de los ingresos totales.

- (3) El desafío físico de llevar carga al espacio, la red incipiente de suscriptores Starlink a precios competitivos y la capacidad de procesamiento de datos de 1 GW ya instalada – en Tennessee -.

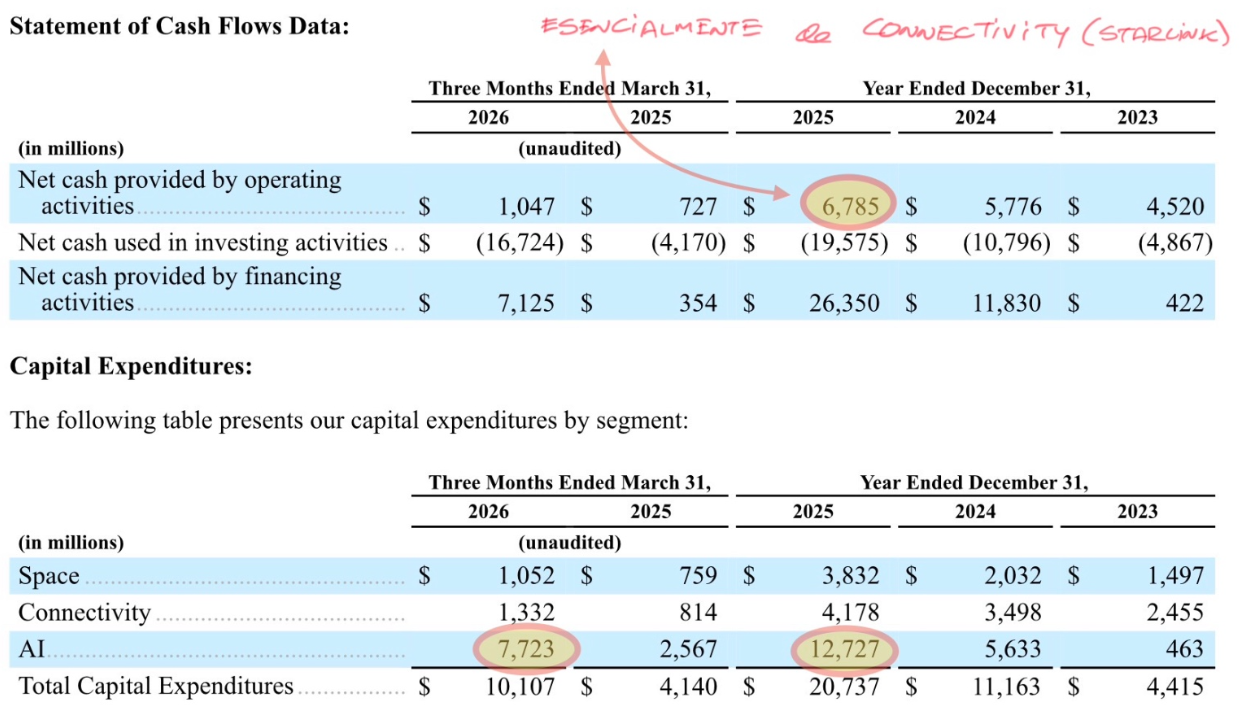

- (4) La generación de caja de Starlink y las necesidades de capital en IA

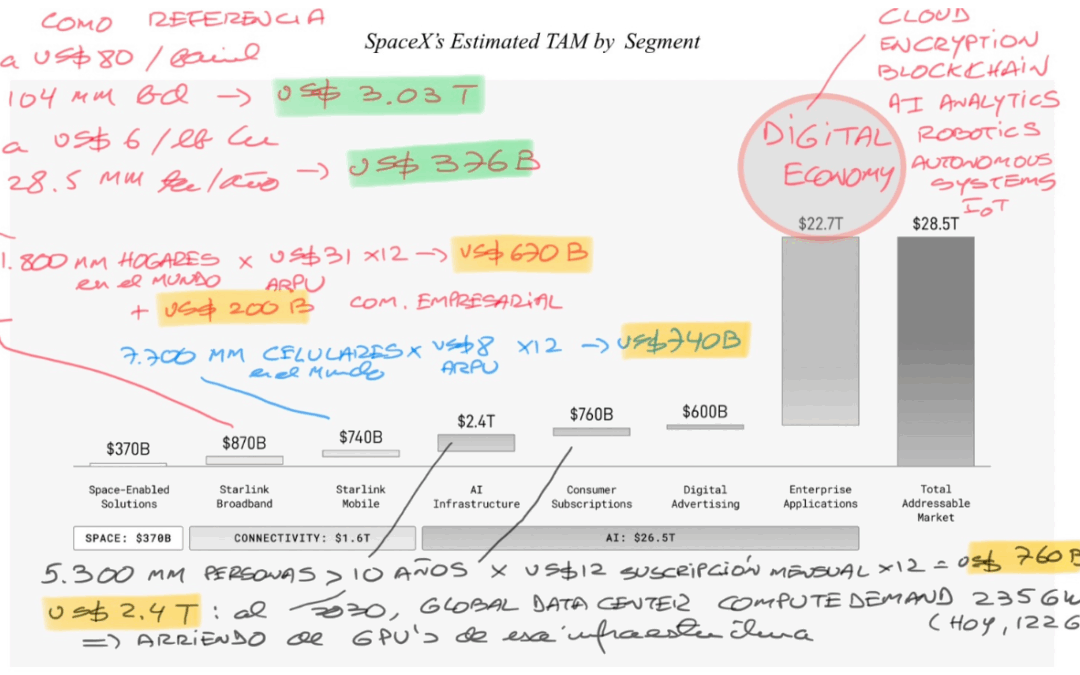

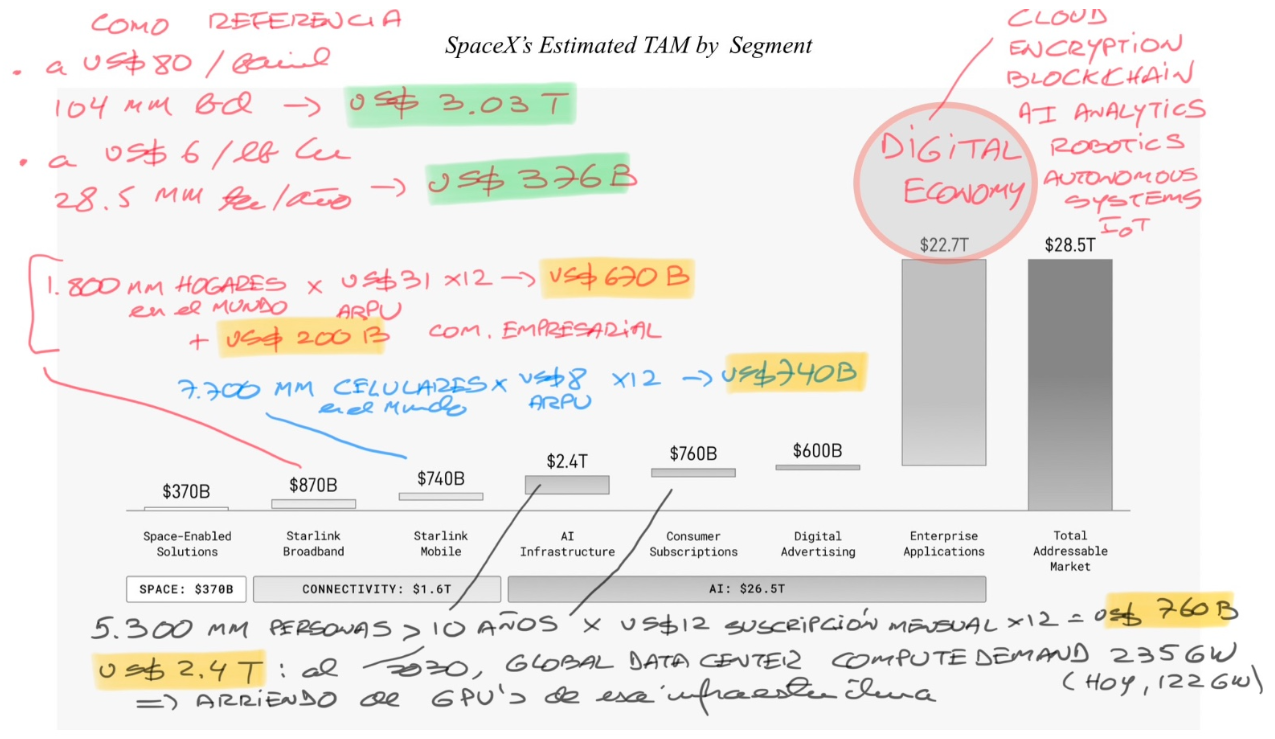

- (5) El dimensionamiento del mercado potencial de US$ 28.500 billones donde podría participar Space X (TAM o Total Addressable Market): la IA se lo lleva “todo” pero es más bien un acto de fe …

Un mercado potencial de US$ 28.500 billones al año es de casi 10 veces aquel del petróleo o 75 veces el del cobre.

- Space enabled solutions (US$ 370 billones) corresponde a la manufactura de naves espaciales, servicios de lanzamiento, operaciones satelitales y contratos con agencias gubernamentales.

- Starlink Broadband (US$ 870 billones) es el mercado de provisión de banda ancha a 1.800 millones de hogares del mundo – 80% de la población mundial – y a empresas.

- Starlink Mobile (US$ 740 billones) para servir a casi 8.000 millones de celulares en el mundo.

- AI Infrastructure (US$ 2.400 billones) es el arriendo de capacidad de procesamiento de datos.

- Consumer subscriptions (US$ 760 billones) captura a la población mundial de más de 10 años, o 5.500 millones de habitantes, susceptible de suscripciones de servicios de IA.

- Digital advertising (US$ 600 billones) es el gasto global actual en publicidad digital.

- Enterprise Applications (US$ 22.700 billones), o 80% del mercado total potencial, se explicaría por las aplicaciones de IA en la producción de bienes y servicios: la GRAN APUESTA.

¿Qué sostiene todo esto? La expectativa que la IA va a tener tal impacto productivo que el sistema va a estar dispuesto a pagar por estas inversiones en curso, históricas en el mundo. Y en esta carrera, se generan posiciones monopólicas u oligopólicas fuertes que cuesta desafiar. SpaceX busca con una considerable mayor escala llegar a precios competitivos por “token de procesamiento” difíciles de desafiar por terceros, así como entregar una solución de más largo plazo energética basada en el sol que sustituya el mayor stress en el mercado eléctrico terrestre.

¿Quién controla SpaceX? Elon Musk tiene alrededor del 42% del capital económico de SpaceX pero alrededor de 80% en el capital que da el control político de la misma. Con opciones, podría sobrepasar el 50% económico y el 90% político, siempre y cuando el valor bursátil fuese de US$ 7.5 trillones y estuviese moviendo a la órbita terrestre 100 GW al año. Y para dirimir controversias, SpaceX está basada en el estado de Texas, al igual que TESLA. En esta última, Elon Musk tiene alrededor de un 15% del capital económico y político, y podría llegar al 25% de los mismos si su valor bursátil llegase a US$ 8.5 trillones y estuviese generando un EBITDA anual de US$ 400 billones, con una flota de un millón de robotaxis operando, un millón de robots vendidos y 10 millones de suscripciones de manejo autónomo. Y si Elon Musk muere, ambas compañías tienen definido su plan de acción. Habrá menos empuje, claramente, pero no desorientación.

La apuesta es gigante. Los eventuales beneficios, también. Pero hay aquí un gran riesgo, que va más allá de que la ingeniería funcione tal como se espera y que los precios por infraestructura y servicios en los que SpaceX participa se corrijan fuertemente a la baja una vez que entre más competencia, y es aquel que el gobierno federal de Estados Unidos y eventualmente de otros países, por el tamaño y significancia estratégica de esta compañía, la terminen interviniendo. Y esta probabilidad no es cero.

Nota aparte que no deja de ser relevante de reconocer: no existe otro país en el mundo y es sólo en Estados Unidos donde una aventura empresarial como ésta, aprovechando su profundo mercado de capitales, se puede desarrollar. Y da para pensar, pues no estamos predestinados a ser siempre “segundones”.

Demás está decir que el cobre va a seguir acompañando todo este desarrollo.

Y, por último, la pregunta del millón: ¿invertiría a US$ 1.750 billones el valor bursátil de la compañía? Personalmente esperaría a que bajase la ansiedad y efervescencia de la IA, para luego embarcarse en una ficha de saltos grandes guardada en un cajón que se abriría en 10 años más, para los nietos …

Manuel Cruzat Valdés

3 de junio de 2026