El reciente Informe de Estabilidad Financiera del Banco Central, correspondiente al primer semestre del año en curso, entrega la visión de su Consejo respecto de los principales riesgos, vulnerabilidades y mitigadores para la estabilidad financiera. En resumen,

“El principal riesgo para la estabilidad financiera local proviene de un estrechamiento abrupto de las

condiciones de financiamiento, que podría ser consecuencia de una intensificación del conflicto en el

Medio Oriente o de sus efectos sobre la inflación y crecimiento mundial.

La palabra crisis aparece 10 veces en el informe de 49 páginas; Medio Oriente, 16 veces; conflicto, 21 veces. Las palabras cobre, o términos de intercambio históricos, figuran por su notable ausencia. Lo que queda de todo el cuadro es básicamente un panorama gris, ciertamente distante de la salvación eterna, pero también del apocalipsis.

Lo dramático del caso es que el escenario que Chile enfrenta dista mucho de esa errónea percepción pesimista.

Veamos algunos cuadros:

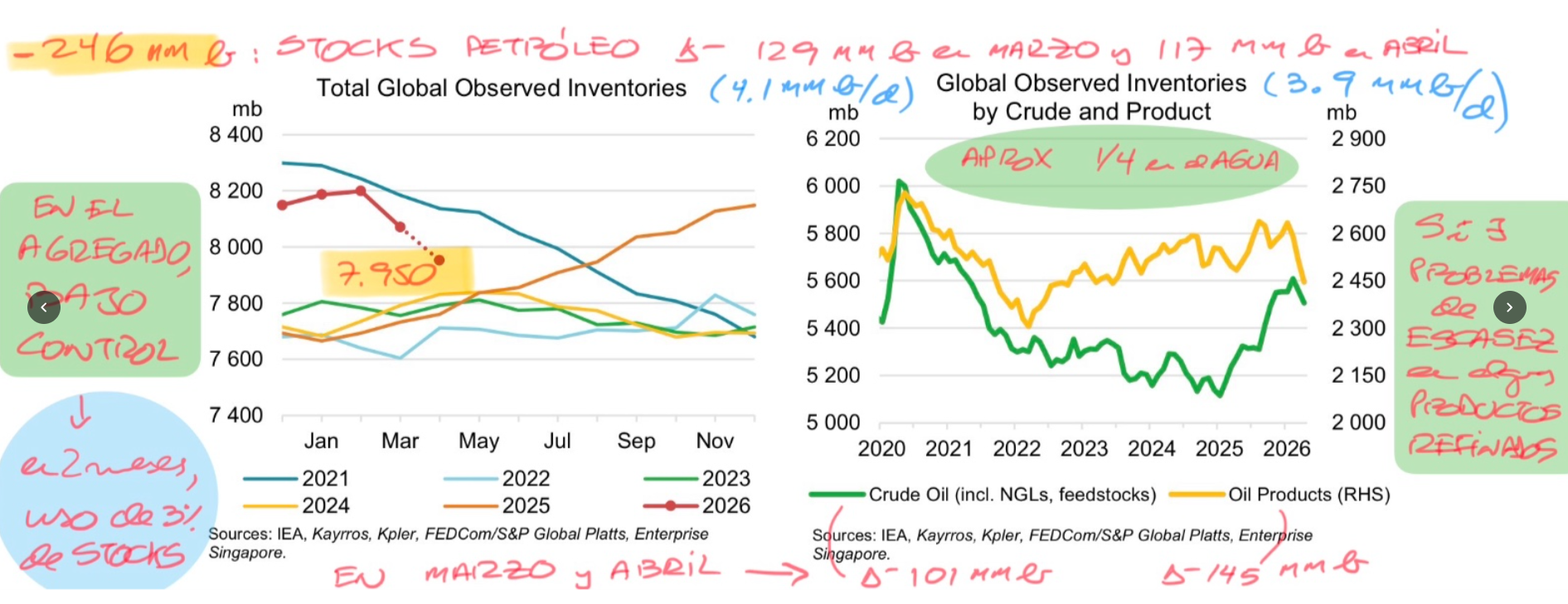

- (1) No hay crisis del petróleo – o estamos muy lejos todavía para que se haga realidad -: Para que el petróleo pase a generar una crisis de crecimiento en el mundo y de aumentos temporales en los índices de precios, los stocks de petróleo crudo y derivados tienen que caer de manera dramática, y ello no ha ocurrido: en los meses de marzo y abril, éstos cayeron acumuladamente 246 MM de barriles, representativos de un 3% – leyó bien – del stock inicial. En mayo probablemente la caída en inventarios también habría sido marginal.

Quizás esperaban precios del barril en US$ 150 o más, pero con todos los bloqueos y bombas, ronda porfiadamente los US$ 90 , lo que desde el punto de vista macro, “no mueve la aguja”: el mundo va a seguir creciendo alrededor del 3% real anual y no va a haber un shock en los precios de la energía que amerite medidas excepcionales.

- (2) Los no mencionados términos de intercambio son históricos: un olvido increíble por las magnitudes envueltas y más aún cuando todo indica que están para quedarse por el cambio estructural energético en el mundo.

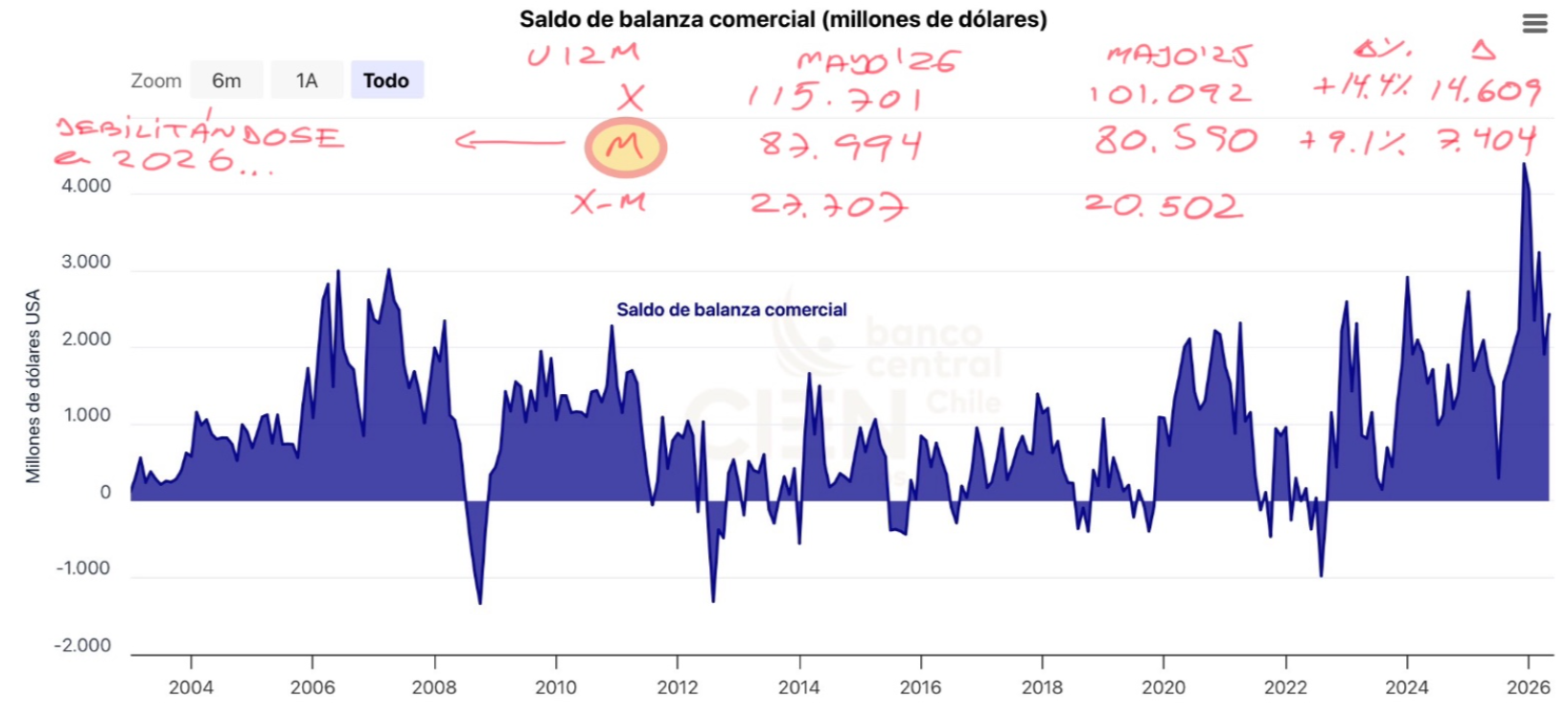

- (3) Cuenta corriente y balanza comercial en camino a ser fuertemente superavitarias: ésta última acumula en los últimos seis meses, a marzo de 2026, un superávit US$ 27.2 billones, en vías a superar los US$ 38.2 billones, en dólares de hoy, que se dieron en el año 2007 – año en que se consolidaron simultáneamente las arcas fiscales y los fondos soberanos por el impacto tributario positivo asociado al boom de commodities de ese entonces -. Parte de este superávit viene explicado también por una desaceleración en el ritmo de importaciones en los últimos meses que tiene que estar respondiendo a un menor dinamismo esperado a nivel doméstico.

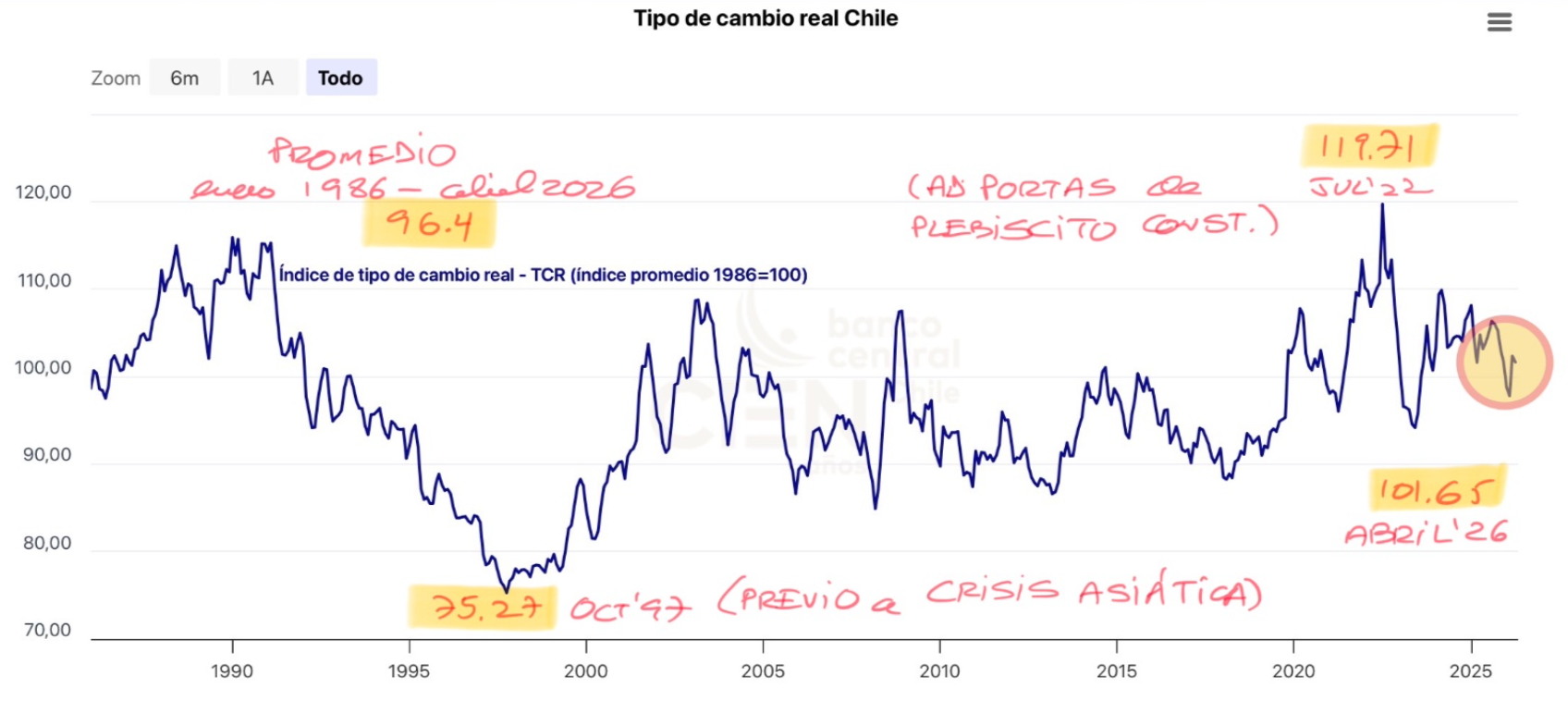

- (4) Falta todavía que se dé una revaluación significativa del tipo de cambio real: las condiciones de los términos de intercambio y el retorno a la cordura en las políticas públicas, incluyendo el actual proyecto de ley de Reconstrucción Nacional que busca destrabar el crecimiento del país y retornar finalmente a una política fiscal responsable, son todos elementos que la justifican. Un dique que en cualquier momento va a ceder …

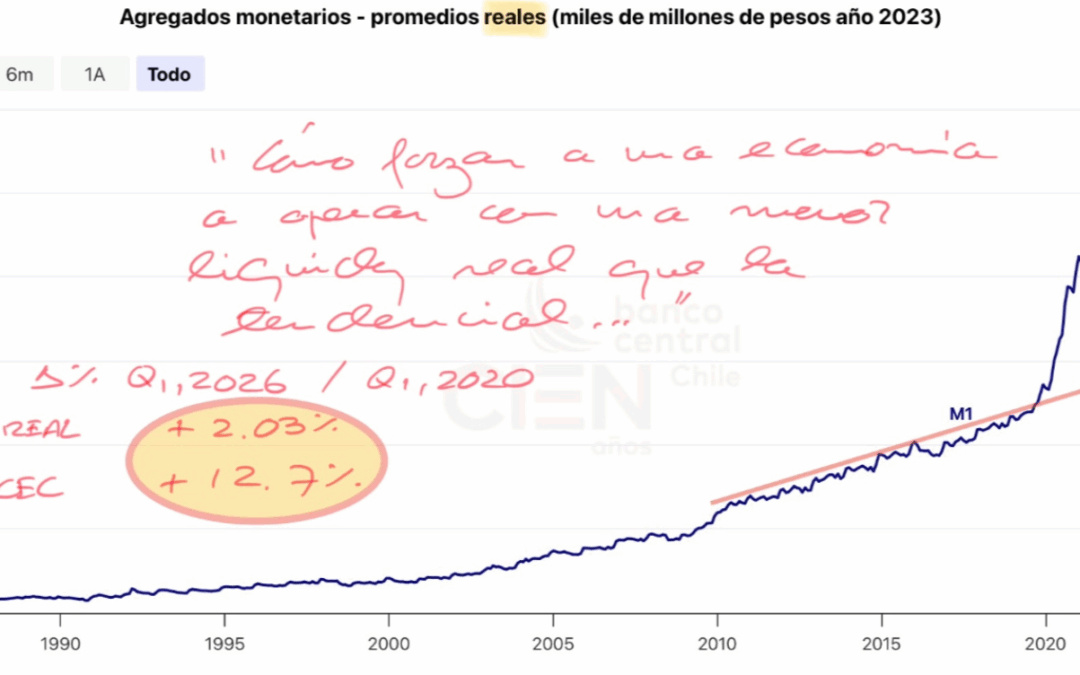

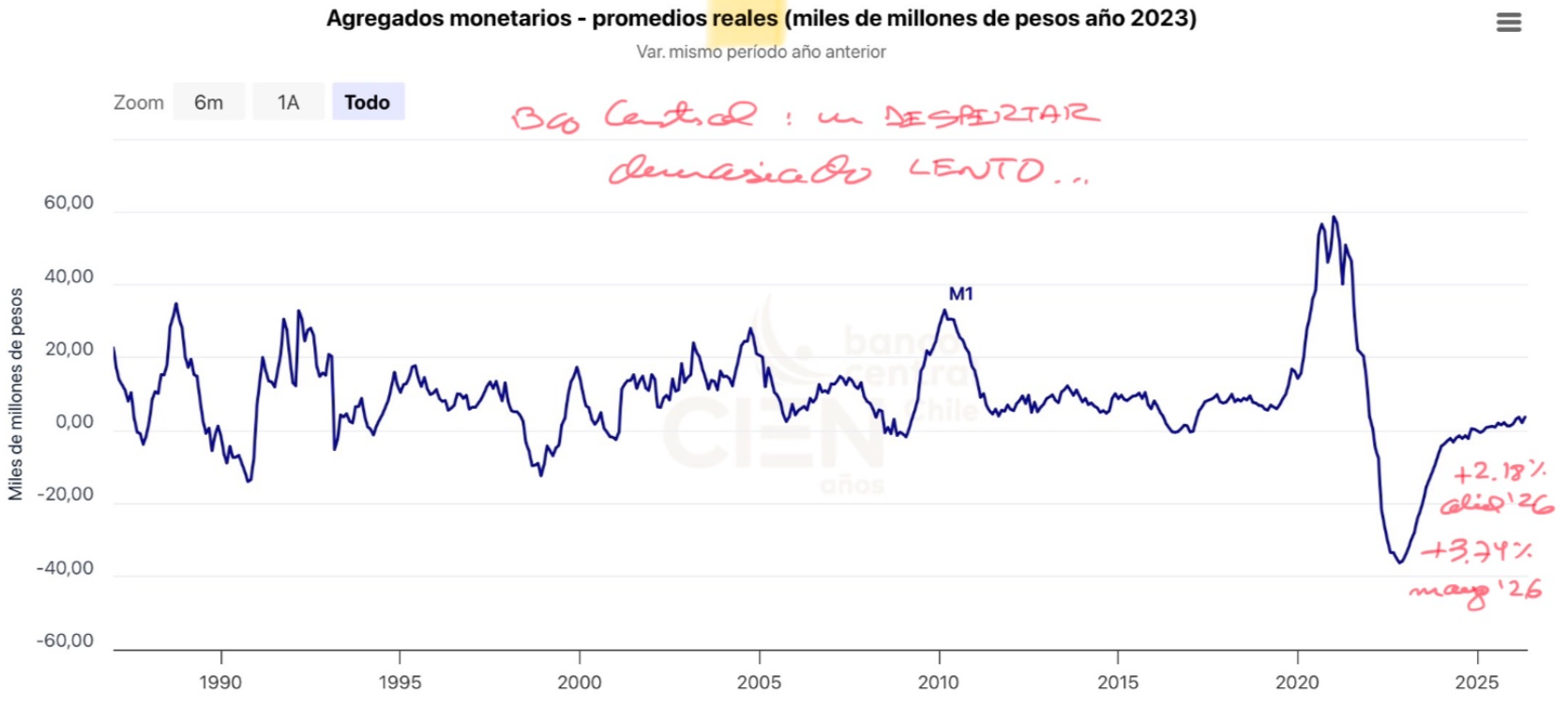

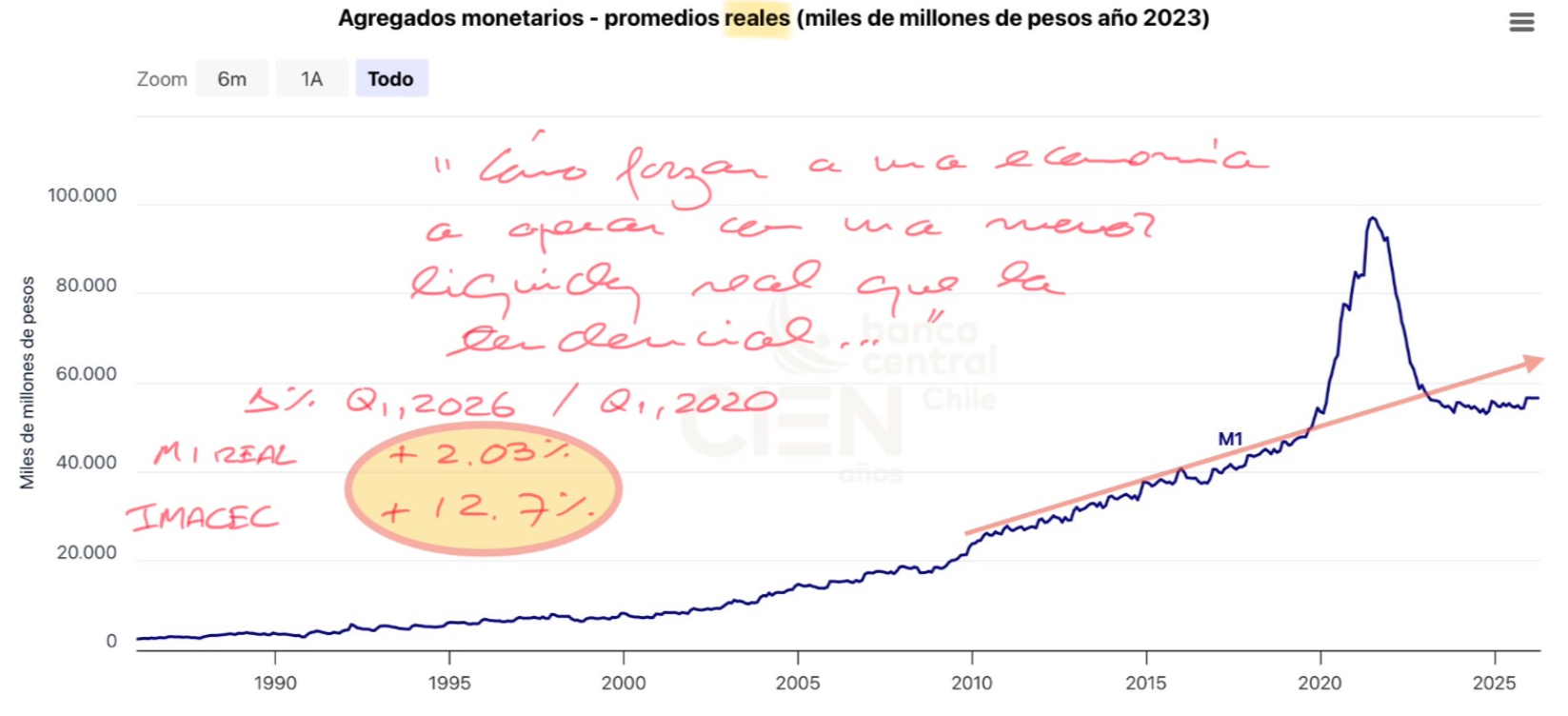

Entonces, con una presión a la baja en las paridades cambiarias y acotado el riesgo alcista del precio del petróleo y demás insumos energéticos, no se entiende que el Banco Central mantenga una política monetaria más restrictiva de la cuenta que aletarga el dinamismo del país. En los hechos, el país se ha visto forzado a operar con un nivel de liquidez real levemente mayor al existente hace seis años, antes de la pandemia, pero con una economía 12.7% mayor.

En términos de crecimiento en la cantidad de dinero real, recién en los últimos meses se ha visto un patrón más expansivo, pero aún demasiado tímido:

En términos absolutos, es observable un dinero – medido en términos reales – cuya trayectoria se separa de su tendencia previa, dificultando el desarrollo natural de la actividad, al obviar que los precios tienden a ser inflexibles a la baja y que por ello los ajustes se centran negativamente en el “Q” de la misma – con menor dinamismo o derechamente una contracción cuando se exagera esta diferencia con la trayectoria de tendencia -:

En resumen, no hay tal crisis inmanejable en el mundo – éste sigue creciendo en torno al 3% real -; el precio del petróleo se va a mover en rangos acotados y finalmente va a caer cuando se termine el conflicto con Irán a los niveles previos a éste de US$ 60 el barril; el comercio exterior de Chile va a pasar a ser fuertemente superavitario y las arcas fiscales se van a beneficiar de manera relevante del promisorio escenario del cobre y litio que hasta ahora ni Hacienda ni el Consejo Fiscal Autónomo quieren reflejar en sus cifras “conservadoras”; el peso chileno se debería revaluar en consistencia con lo anterior y la vuelta a la cordura en general y, por lo tanto, la evolución esperada del nivel general de precios está bajo control, con claros sesgos a la baja.

Por lo mismo, lo que queda es reponer la liquidez real perdida con una política monetaria expansiva, sin temor a equivocarse, para detonar cíclicamente la transición del país hacia un crecimiento del 4% real que estructuralmente debería recuperar .

¿Será posible que ahora observen con más alegría y amplitud lo que ocurre en Chile y el mundo? Just smile.

Manuel Cruzat Valdés

10 de junio de 2026