El mundo sigue creciendo al 3% anual, el precio del petróleo está presionado estructuralmente a la baja – más allá del conflicto con Irán, los stocks de petróleo globales han caído tan sólo 4.7% en los últimos tres meses, la oferta de éste sigue creciendo fuerte fuera de esta área y la irrupción de las energías renovables y los vehículos eléctricos contraen, poco a poco, su demanda -, y los precios del cobre y carbonato de litio se mantienen sólidos, presionados por una mayor demanda asociada a la transición energética en curso y una oferta lenta en responder – Chile es un triste caso ejemplar, con una producción de cobre que no logra sobrepasar consistentemente las 5.5 millones de toneladas anuales después de haber llegado a ese nivel hace 20 años … -.

En lo que va corrido del año 2026, el precio promedio del cobre va en US$ 5.93 la libra; el del carbonato de litio (CLE), en US$ 18.580 la tonelada y el petróleo WTI, en US$ 85 el barril. Los dos primeros avanzan bajo una suave trayectoria ascendente; el último, con fuertes fluctuaciones pero dentro de una trayectoria descendente – en junio del año 2008 estuvo en US$ 205 el barril en moneda actual -.

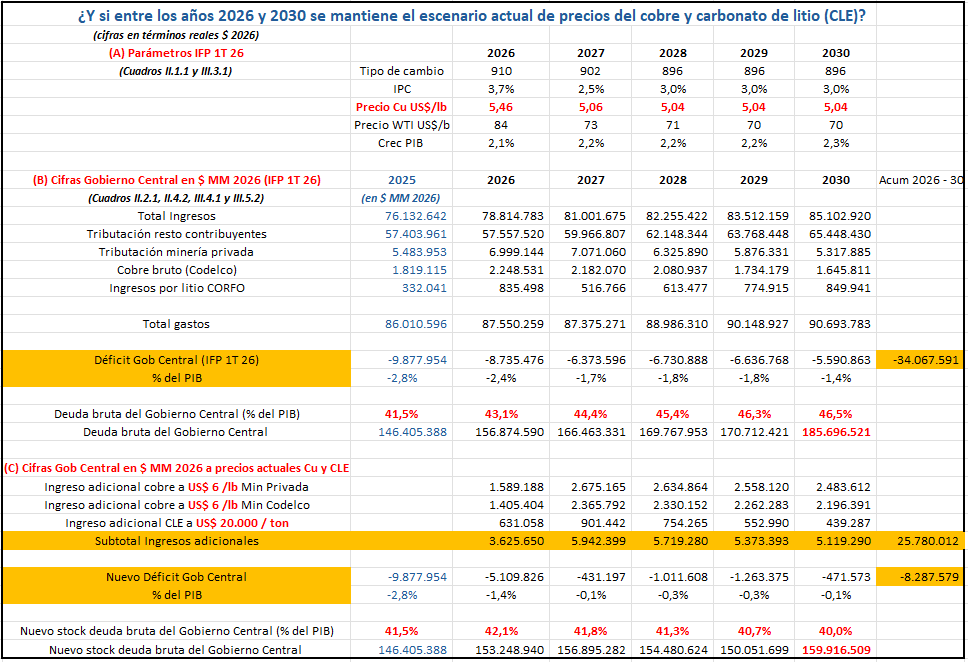

Las siguientes estimaciones de ingresos y déficits del Gobierno Central para los años 2026 al 2030 sólo cambian los precios del cobre y carbonato de litio considerados en el último Informe de Finanzas Públicas del primer trimestre de 2026 de la Dirección de Presupuesto del Ministerio de Hacienda (DIPRES), elaborado por el actual gobierno (IFP 1T 26), por US$ 6 la libra de cobre y US$ 20.000 la tonelada de carbonato de litio (CLE). La esencia de lo que se obtiene es lo siguiente:

Al respecto, algunas consideraciones:

- Se considera una producción de cobre anual en cada uno de estos cinco años de 1.3 millones por parte de Codelco y 4.2 millones de toneladas por la Minería Privada.

- Se asume que todo el exceso sobre el precio del cobre contemplado en el IFP 1T 26 es utilidad, sin por lo tanto cambiar los costos de producción. De dicho exceso, el 100% de Codelco ingresa a las arcas fiscales y el 35% en el caso de la Minería Privada, lo que asume que sus dueños – esencialmente extranjeros – retiran toda la utilidad y quedan entonces sujetos a esta tasa adicional.

- En el caso del litio, se asume una producción anual de 300.000 toneladas de CLE, a la que se aplica un royalty de US$ 1.372 por tonelada más el 40% del exceso de precio sobre US$ 10.000 la tonelada: un total de US$ 5.372 por tonelada por concepto de royalty para una venta proyectada a US$ 20.000 la tonelada respectiva.

- Si la controvertida operación entre CORFO, Codelco y SQM se terminara resciliando por no cumplir la legalidad vigente chilena, no habría impacto en lo que a royalties por el litio concierne, más allá de corregir un profundo error al no sujetarse a una licitación abierta y competitiva por los derechos extractivos de litio de CORFO en el salar de Atacama en probablemente unos de los contratos más grandes que ha suscrito el estado chileno en su historia.

- En rigor, la mayor tributación va con rezago por la manera en que se pagan los PPM y luego se retiran las utilidades al exterior, que es cuando se detona el pago final correspondiente.

- La evolución de la deuda bruta del Gobierno Central, que se ve afectada por el déficit efectivo anual de éste así como por capitalización de empresas públicas, recompra de cartera del crédito con aval del estado (CAE), préstamos y otras razones distintas al flujo operacional del Gobierno Central, sólo se modifica por los menores déficits anuales del nuevo escenario. Tampoco se consideran cambios en los activos del Tesoro Público proyectados por el IFP 1T 26. Útil es recordar que cuando el PIB del país crece, un mismo stock de deuda bruta cae naturalmente como porcentaje del mismo.

- Todas las cifras están en términos reales, en $ de 2026.

- El efecto en mayores crecimiento del PIB, ingresos y gastos del Gobierno Central que subyace el Proyecto de Ley de Reconstrucción Nacional no se contempla en los cálculos asociados a este escenario que sólo extiende los precios del cobre y carbonato de litio de este primer semestre del año 2026 hasta el año 2030 a la situación proyectada antes de éste.

- El PIB del IFP 1T 26 crece 2.2% anual, en promedio, en el quinquenio 2026 a 2030. Esa tasa no se cambia en el nuevo escenario de precios. Sigue siendo una tasa de crecimiento “lastimera” …

- Dado que el escenario de mayores precios del cobre y CLE genera menos déficits anuales, el stock de deuda bruta del Gobierno Central crece menos que lo proyectado por el IFP 1T 26, lo que debería ver reflejado en menores costos financieros del stock total de deuda. Ese efecto positivo de ahorro no se incluye en las estimaciones aquí presentadas.

Dicho lo anterior, se desprenden los siguientes efectos en el cuadro financiero del Gobierno Central:

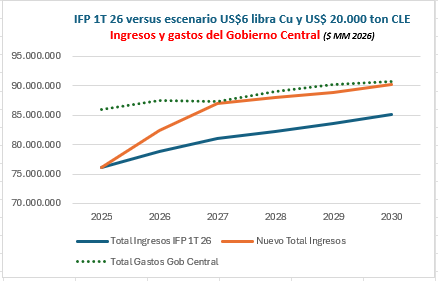

(A) Bajo el nuevo escenario, los mayores ingresos del Gobierno Central en el período 2026 a 2029 suman $25.780 miles de millones, o un promedio anual de $5.156 miles de millones adicionales a los contemplados en el IFP 1T 26.

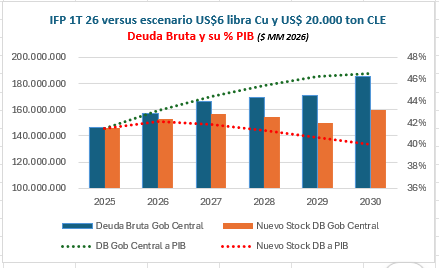

(B) Bajo el nuevo escenario, la deuda bruta del Gobierno Central, en vez de crecer desde el 41.5% del PIB a fines del año 2025 al 46.5% a fines del año 2030 de acuerdo al IFP 1T 26, cae al 40% del PIB en el mismo lapso de tiempo.

(C) Bajo el nuevo escenario, el déficit acumulado del Gobierno Central entre los años 2026 y 2030 inclusive pasa de $ 34.067 miles de millones a uno menor de $8.287 miles de millones por la mayor tributación originada en más altos precios del cobre y carbonato de litio que los contemplados en el IFP 1T 26.

En resumen, bajo un escenario de precios del cobre y carbonato de litio de alta probabilidad de ocurrencia, no habría problema fiscal alguno, lo que por cierto no excluye ordenar las finanzas heredadas y hacer más eficiente el gasto.

No hay que equivocarse: el problema de verdad está en la falta de crecimiento del país. Enfrentar la permisología, la falta de flexibilidad en el mercado laboral, el exceso de impuestos, la ineficiencia operativa del estado y las fallas de competencia donde éstas se encuentren es condición necesaria para despertar un mayor crecimiento sostenido de largo plazo. Un primer paso está en el Proyecto de Ley de Reconstrucción Nacional que está siendo ahora tramitado en el Congreso. Así finalmente se iniciaría una nueva etapa que revitalizaría un país muy golpeado, pero no derrotado.

Y además se generan mayores recursos al Gobierno Central: de acuerdo al propio IFP 1T 26, entre los años 2026 y 2030 la Tributación del Resto de Contribuyentes anual, que excluye a la Minería Privada y al Cobre Bruto de Codelco, aumentaría en $ 7.890 miles de millones, equivalentes a $ 867 miles de millones brutos por cada punto porcentual de crecimiento económico del país entre esos años, a los que debería restarse aumentos de costos del aparato estatal que acompañan dicho crecimiento. Todo ayuda cuando se deja atrás el 2% de crecimiento que nos persigue.

Por último, no podemos dejar de mencionar que la política monetaria del Banco Central debería acompañar al desarrollo natural del país: hoy está siendo más contractiva innecesariamente y uno esperaría que pronto la corrijan, pues la evolución del nivel agregado de precios está bajo una presión descendente y la liquidez real ya lleva un buen tiempo bajo su trayectoria de más largo plazo, dificultando la reactivación.

Manuel Cruzat Valdés

22 de junio de 2026