La década perdida, a contar del año 2014 con la inauguración de Bachelet, ha costado al país sobre US$ 300 billones si tan sólo se compara el magro desempeño del PIB de Chile con el promedio mundial en igual período. Si se es más exigente, y se compara con un crecimiento mundial promedio más un punto porcentual, como antes por más de dos décadas se logró con holgura, la verdadera tarifa del intento refundacional sobrepasaría los US$ 500 billones, o 1.5 veces el PIB actual.

Una tragedia que está llegando a su fin.

Y es justamente esto lo que están reflejando los precios de la economía, que anticipan una trayectoria esperada optimista.

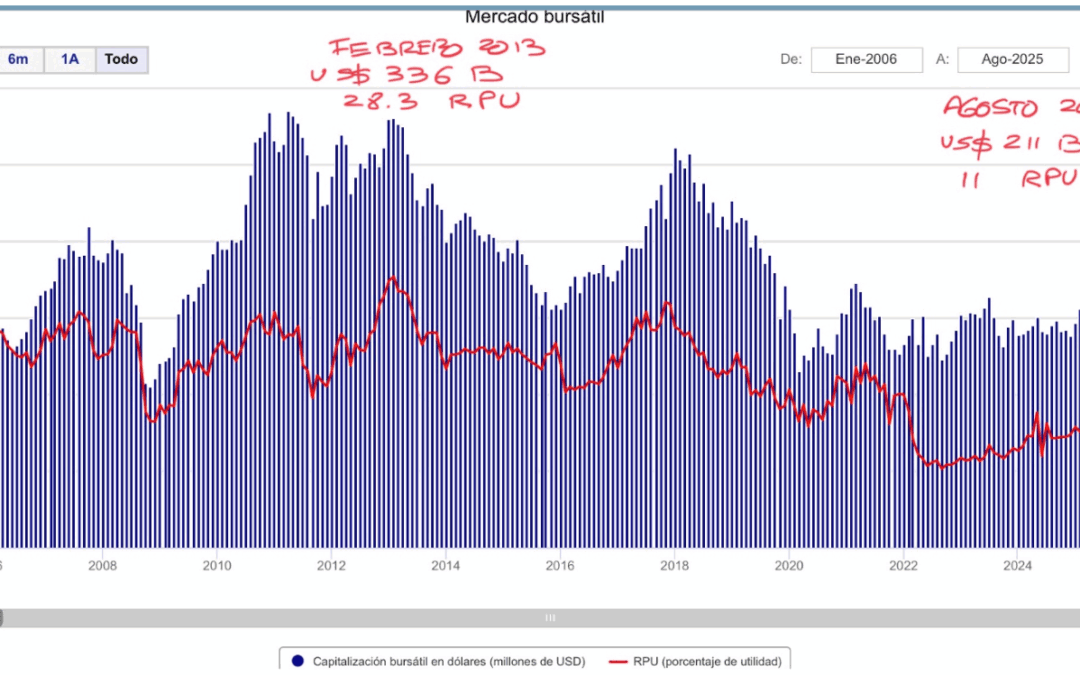

La bolsa local está comenzando a salir de su largo sopor: queda todavía un buen trecho por recuperar, con relaciones de precio utilidad más cercanas a las 20 veces y capitalización de mercado que debería sobrepasar los US$ 400 billones, volviendo otra vez a constituirse en un vehículo relevante para financiar el crecimiento de las empresas en Chile.

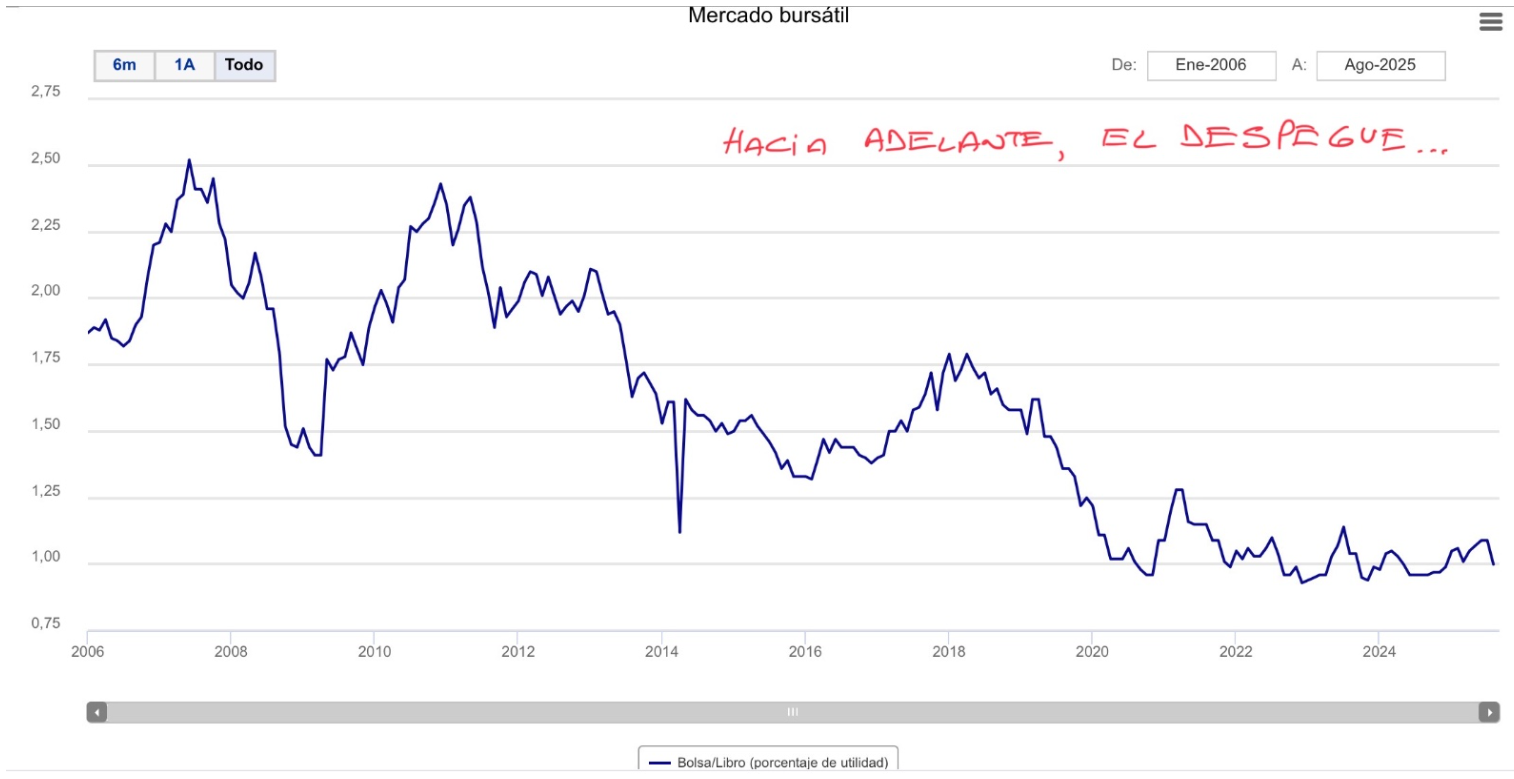

Equivalentemente, caídas en las tasas de descuento y expectativas de mayores crecimientos en las utilidades se verían reflejadas en precios en bolsa en relación a los valores libro o de reposición sobre niveles de 1.5 veces. Otra señal…

¿Y cuáles serían las mejores condiciones tras este despertar?

- Para comenzar, una vuelta a la cordura en las políticas públicas, tras un rechazo contundente de la ciudadanía a la refundación del país en el plebiscito constitucional del 4 de septiembre de 2022. Ya veremos cómo se hace realidad en las próximas y subsiguientes elecciones, pero al menos el votante mediano quiere básicamente vivir en paz, seguro y crecer. Y ese claro mensaje los representantes de la ciudadanía lo deberían captar y trabajar porque así sea en realidad.

- Chile enfrenta los mejores términos de intercambio en su historia, y todo indica que éstos van a mantenerse así por un buen tiempo. La transición eléctrica y su asociada caída en los precios de la energía constituyen un regalo por partida doble que nunca antes se había dado de manera simultánea. Notar que respecto de la década de los 90´s, éstos se han duplicado… Ha sido el desorden doméstico lo que ha escondido esta gran noticia.

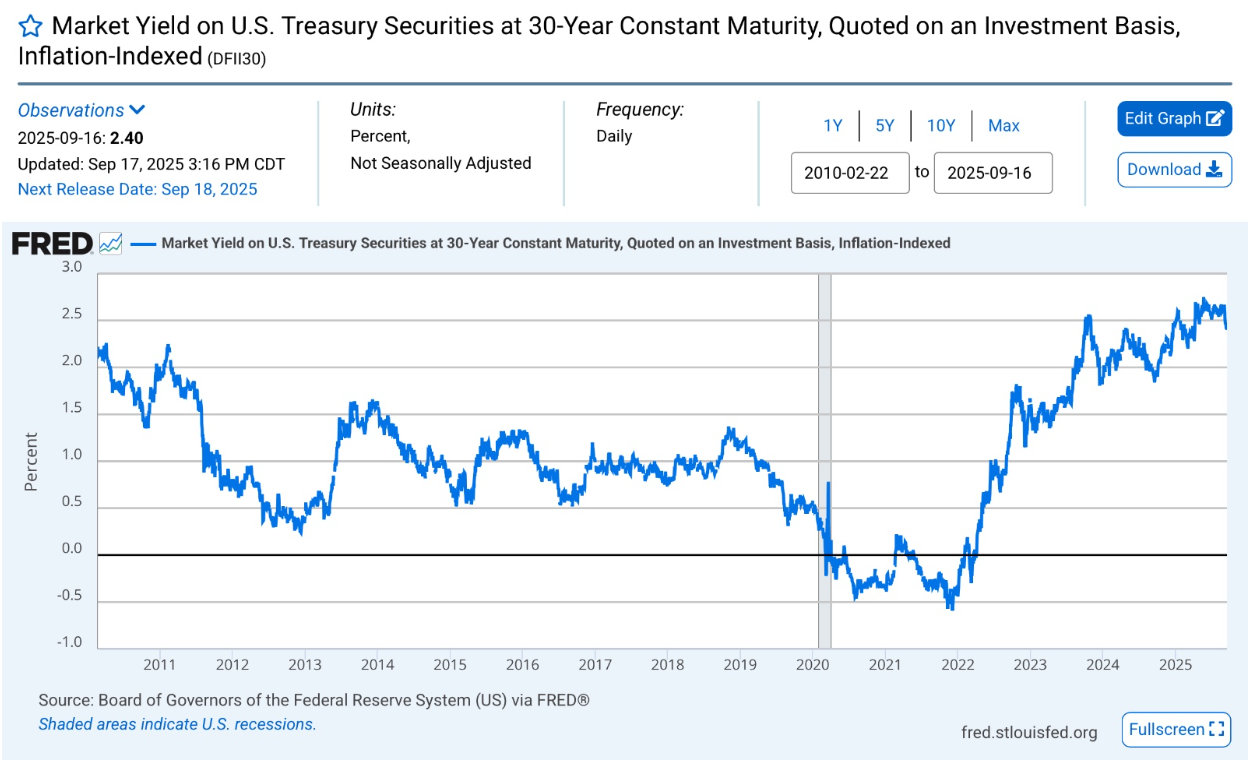

- Por otro lado, las tasas de interés internacionales de largo plazo fluctúan entre 2% y 2.5% real, un nivel histórico “bajo” que permite al país perfectamente aprovechar sus atractivas oportunidades de inversión. Los bonos indexados al IPC a 30 años del Tesoro de Estados Unidos son una buena aproximación.

Es entonces empujado por las condiciones anteriores que la formación bruta de capital fijo debería salir de su largo sueño: en vez de rondar los US$ 80 billones al año, debería aspirar a cifras sobre US$ 120 billones anuales, sobre todo considerando que US$ 50 billones de ésta sólo contribuyen a reponer la depreciación del stock de capital neto que hoy ronda los US$ 950 billones. Es cuestión de abrir las puertas al desarrollo de par en par: ahí están la resiliente Dominga, la expansión del puerto de San Antonio, la ampliación de las carreteras longitudinales y transversales, la implementación del proyecto cuprífero conjunto de Collahuasi con Quebrada Blanca y aquel de Andina con Los Bronces, la expansión de la constreñida producción salmonera, la duplicación de la superficie frutícola chilena de las casi 400.000 has actuales, la inversión urbana en un millón de viviendas, equipamiento y transporte asociado a un país desarrollado, etc., etc., etc.

Junto a una inversión renovada, correcciones competitivas en todos los mercados – el mercado del trabajo no está operando como corresponde, con una patente subutilización del capital humano; el de capitales sigue centrado en uno bancario no competitivo; entre algunos ejemplos – y el enfrentar decididamente la “permisología”, deberían finalmente hacer viables tasas de crecimiento de más largo plazo por sobre el 4% real anual y ojalá converger al 5% real anual.

Ahí está la gran apuesta, ahí está la gran tarea. El 2% de crecimiento real anual que nos sigue reteniendo por ya demasiado tiempo nos continúa incluso alejando del mundo con su 3% de crecimiento real anual promedio.

¿Y el otro precio central en la economía, el del tipo de cambio real, refleja todo lo anterior? El tipo de cambio real, que parte de una base “débil” por la excesiva depreciación de Chile en relación al mundo, acorde a la locura reinante y a pesar de las extraordinarias condiciones externas, actúa como cualquier otro precio mirando también hacia adelante y, por lo mismo, se ha ido lentamente apreciando, pero falta mucho para que llegue a reflejar un país que paulatinamente vuelve a un renovado tren de desarrollo. Un 20% de apreciación real del peso chileno no debería ser sorpresa si las condiciones externas de tasas de interés y términos de intercambio se consolidan junto a una vuelta sostenida a la cordura que promueva políticas públicas eficientes. Déficits en cuenta corriente de 5% del PIB – hoy 2% del PIB en últimos 12 meses – serían naturales a un país que desarrolla su postergado potencial.

La apuesta por Chile es altamente recomendable, lo que no significa que vaya a ser fácil. Primero, la liberación de su potencial dañado por más de una década toma tiempo y esfuerzo – veamos bien lo que el ministro argentino Sturzenegger de Desregulación y Transformación del Estado está llevando a cabo enfrentando “permisologías” agobiantes, inflexibilidades y falta de competencia en diferentes mercados -; y segundo, debemos estar atentos al gran peligro externo que nos amenaza y que radica esencialmente en el desafío que China lidera contra el mundo occidental hasta ahora anclado en Estados Unidos.

Más allá que la geopolítica nos puede ensuciar el cuadro, no hay alternativa a avanzar en lo que sí podemos hacer a nivel doméstico.

Estamos frente a un septiembre distinto, esperanzador, después de mucho tiempo. Están presentes, por fin, todas las condiciones para hacer realidad un boom de crecimiento y generación de riqueza en beneficio de todos los chilenos.

Manuel Cruzat Valdés

17 de septiembre de 2025