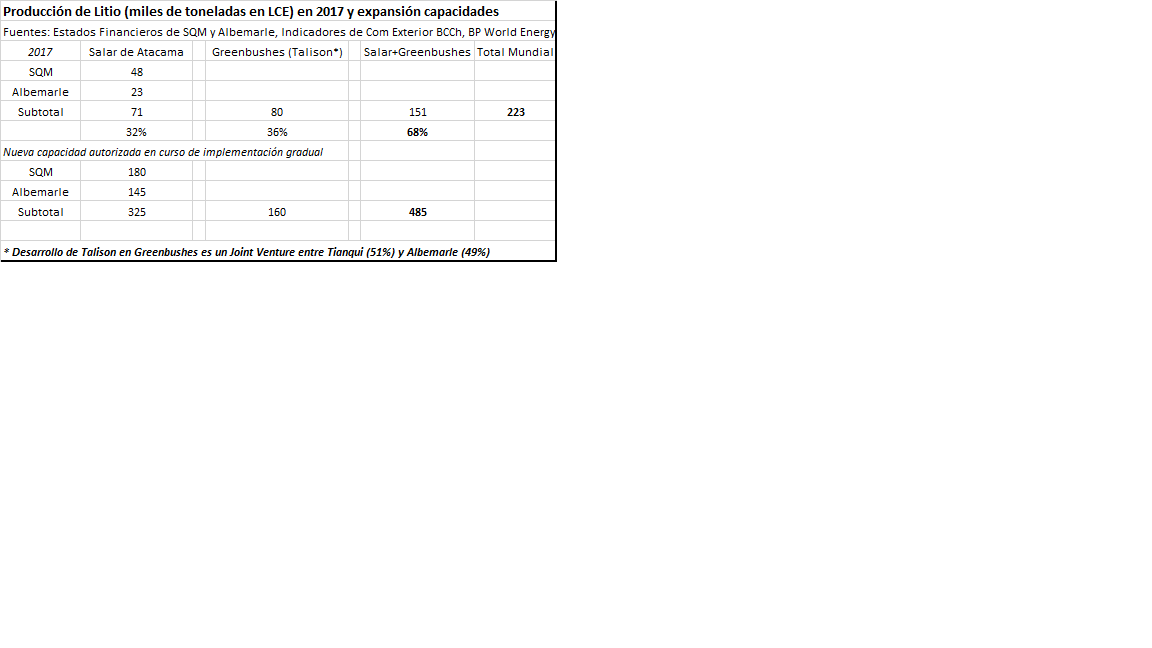

Existen dos grandes yacimientos desde donde se extrae actualmente el litio: el Salar de Atacama, en Chile, y Greenbushes, en Australia. En el primero este mineral se obtiene a partir de salmueras; en el segundo, de roca sólida. Sobre dos tercios de la producción mundial viene de estos dos yacimientos y su proyectada expansión conjunta en curso llevará a triplicar su producción actual.

De la distribución del mercado entre Tianqi y Albemarle

{kind=link}

En diciembre de 2013 Rockwood anunció un acuerdo de Joint Venture con Tianqi en Talison, cuya explotación esencial era (y es) Greenbushes. En la información entregada en ese entonces al regulador de valores de Estados Unidos[1] se afirmó que al completar la adquisición del 49% de interés en Talison, el plan de Rockwood era entrar en un acuerdo de distribución de concentrado de litio con Talison Australia – controlada por Tianqi – que le iba a otorgar un derecho exclusivo de distribución por un período de 20 años para el concentrado de litio en todo el mundo con excepción de China – que se la entendía como China, Hong Kong y Taiwan -, además de una entrega directa de concentrado a Rockwood por hasta un 50% de la producción de Talison por los mismos 20 años. Por defecto, Tianqi tendría la distribución exclusiva en China.

En definitiva, lo anterior constituyó un reparto del mercado mundial del litio entre Tianqi y Rockwood, además de una entrega directa del producto del Joint Venture a sus dos socios. En enero de 2015 Albemarle adquirió Rockwood y hasta la fecha sus estados financieros no han dado cuenta de cambios en este contrato de Joint Venture con Tianqi, el que por cierto debería ser de total conocimiento de las autoridades de libre competencia. En el último estado financiero anual, Albemarle se refirió a sus mayores competidores como FMC, SQM, Ganfeng y, paradojalmente, a su socio estratégico en Talison, Tianqi. Aún más, agregó que el litio que obtienen desde Talison se procesaba en plantas recientemente adquiridas en China[2].

Para Tianqi, Talison y su expansión en Greenbushes son esenciales para acceder al litio; para Albemarle, su ahora mejorada posición en el Salar de Atacama, el gran yacimiento alternativo de escala y de bajo costo, le permite abordar de manera efectiva y creíble los desafíos de crecimiento de la industria. Sin embargo, ¿cómo puede Albemarle operar competitivamente en el mundo cuando tiene repartido el mercado con Tianqi en lo concerniente a Talison? Dada la importancia relativa de Talison, por una parte, y aquella de la demanda china y el acceso regulado a su mercado a través de Tianqi, por otra, ¿es realmente posible augurar competencia entre estos dos actores, a saber, Albemarle y Tianqi, cuando todos los incentivos apuntan en dirección contraria?

Es bajo este escenario que Tianqi pretende ahora adquirir el 24% de SQM, el otro competidor relevante en este mercado.

De las leyes de libre competencia envueltas

Bajo la Clayton Act de Estados Unidos, una empresa no puede tener más de un 10% del capital de una competidora, y aún las acciones que pudiese tener sólo lo serían como una inversión fácilmente enajenable, estando imposibilitada de usar sus derechos accionarios en la medida que se afectase la competencia del mercado. Si bien Tianqi no es una empresa norteamericana, sí lo es Albemarle, que con su Joint Venture instrumental con Tianqi podría verse beneficiada de una inversión así implementada. Aún más, CORFO podría acudir e informar al Departamento de Justicia norteamericano por el eventual cambio en el escenario competitivo respecto del cual Albemarle no podría alegar ignorancia ni su eventual rol de beneficiaria e instrumental a través del Joint Venture ya mencionado.

En el caso chileno, si bien los recientes cambios al DL 211 de Libre Competencia no alcanzaron a prohibir las inversiones de 10% o más en el capital de las empresas de la competencia, sí obligan a quien quiera hacerlas a informarlas, por considerarse su potencial anticompetitivo, y bien podrían ser objetadas al amparo del más amplio Artículo 3 de la misma ley por impedir, restringir o entorpecer la libre competencia, o tender a producir dichos efectos.

Lo anterior también es válido para la inversión actual de Nutrien, continuadora de PCS, en SQM. Su enajenación debió efectuarse hace tiempo, pero lo que ahora no puede ocurrir es que ésta vuelva a ser adquirida por la competencia, por el bien de Chile y más particularmente por el de CORFO, directamente afectada por este profundo retroceso competitivo eventual en el mercado del litio.

Sería una tragedia para Chile que el potencial del Salar de Atacama, que bien podría llegar a representar el 50% del mercado mundial del litio, quedara así sellado. Y más aún si Chile se transformase en el vehículo que permitiría a terceros dañar estructuralmente la competencia en el mercado del litio.

Manuel Cruzat Valdés

25 de junio de 2018

[1] Rockwood Holdings Inc., US Securities and Exchange Commission, FORM 10-K for Fiscal Year ended Dec 31st, 2013.

[2] Albemarle Corporation, US Securities and Exchange Commission, FORM 10-K for Fiscal Year ended Dec 31st, 2017.