- Influencia decisiva y pérdida de independencia

- Artículo 47 DL 211: “Se entenderá por operación de concentración todo hecho, acto o convención, o conjunto de ellos, que tenga por efecto que dos o más agentes económicos que no formen parte de un mismo grupo empresarial y que sean previamente independientes entre sí, cesen en su independencia en cualquier ámbito de sus actividades mediante alguna de las siguientes vías:

…

b. Adquiriendo, uno o más de ellos, directa o indirectamente, derechos que le permitan, en forma individual o conjunta, influir decisivamente en la administración de otro”.

…

- Al 30 de septiembre de 2019, la FECU de LATAM Airlines establecía lo siguiente:

“El controlador de la Sociedad es el Grupo Cueto, que a través de las sociedades Costa Verde Aeronáutica S.A., Costa Verde Aeronáutica SpA, Costa Verde Aeronáutica Tres SpA, Inversiones Nueva Costa Verde Aeronáutica Ltda., Inversiones Priesca Dos y Cía. Ltda., Inversiones Caravia Dos y Cía. Ltda., Inversiones El Fano Dos y Cía. Ltda., Inversiones La Espasa Dos S.A. e Inversiones La Espasa Dos y Cía. Ltda., es dueño del 27,91% de las acciones emitidas por la Sociedad, por lo que es el controlador de la Sociedad de acuerdo a lo dispuesto por la letra b) del Artículo 97° y Artículo 99° de la Ley de Mercado de Valores, atendido que influye decisivamente en la administración de ésta.”

- El 26 de septiembre de 2019 LATAM Airlines anunció un acuerdo con Delta Airlines que involucraba una OPA de esta última por hasta un 20% del capital de la primera (US$ 1.900 millones) y una Alianza Estratégica o Joint Venture con coordinación total en precios, cantidades y reparto de utilidades para los tráficos entre América del Norte y América del Sur a ser aprobada por las autoridades respectivas, pero que no estaba condicionada en el éxito de la referida OPA, además de perfeccionar transferencias de aviones y compromisos de compra de aviones (US$ 2.000 millones) y un pago por costos de transición (US$ 350 millones).

El acuerdo agregaba que si la OPA era exitosa y hasta cuando se implementara la Alianza Estratégica, Delta Airlines no podía aumentar del 20% del capital de LATAM Airlines, y sólo excepcionalmente hasta el 24.99% de éste “if an LTM shareholder (or group of shareholders with a common controller) that currently has less than 20% interest in it, acquires shares of the Company in excess of 20%”. Durante este mismo período, Delta Airlines tampoco podía bajar la participación accionaria efectivamente lograda a través de la OPA. Añadía que a partir de la implementación de la Alianza y hasta dos años después, Delta Airlines no podía tener una participación superior al 24.99% de LATAM Airlines ni podía bajar del 15%. Y si al 31 de marzo de 2024 la Alianza había fallado, Delta Airlines tenía que bajar su participación a un máximo de 5% y si ésta era responsable del fracaso, no podía vender sus acciones a quienes tuviesen un 10% o más de participación en LATAM Airlines.

Como sabemos, sólo un accionista (el Grupo Cueto), detentaba a esa fecha sobre 20% del capital de LATAM Airlines, por lo que la cláusula anterior establecida a nivel de LATAM Airlines para la “protección” de su propio control, únicamente se aplicaba al eje Grupo Cueto – Delta Airlines[1]. (Material Fact Report, LATAM Airlines Group, September 26th, 2019)

- En entrevista del CEO de Delta Airlines aparecida en Diario Pulso el 2 de octubre de 2019 se confirmaba lo anterior: ¿Por qué decidieron entrar a LATAM Airlines con el 20% de la propiedad y no otro porcentaje? La familia (Cueto) va a retener más del 20% de la propiedad. La familia quiere que tengamos una influencia significativa dentro del directorio y pensamos que 20% es la cifra correcta de participación”.

- Con fecha 27 de noviembre de 2019 y hasta el 26 de diciembre de 2019 Delta Airlines ejecuta su OPA, declarando al inicio del proceso que – en disonancia a lo observado en la práctica – “The Offeror does not seek to obtain control of LATAM”, agregando que “Delta does not have any agreements with shareholders of the Company, nor does it have a commitment to negotiate with them in the future”. (Prospectus, Tender Offer to Acquire Up to 20% of the Outstanding Shares of LATAM Airlines Group S.A. by Delta Airlines, Inc., November 26th, 2019)

- El 29 de diciembre de 2019 Delta Airlines declaró exitosa la OPA y adquirió el 20% del capital de LATAM Airlines en US$ 1.940.504.608, agregando esta vez que “The purpose of the Tender Offer described in Item 3 is for general investment purposes and in support of the Strategic Alliance established pursuant to the Framework Agreement”. (Schedule 13D, LATAM Airlines Group S.A., December 29th, 2019)

- El 30 de diciembre LATAM Airlines informó a través de un Hecho Esencial que Costa Verde Aeronáutica S.A. había pasado de 26.24% a 20.18% del capital de la sociedad, permaneciendo como su principal accionista. Con fecha 14 de enero de 2020, Delta Airlines confirmó a través de su webcast para presentar los resultados del cuarto trimestre y del año completo 2019 que iban a tener dos representantes en el Directorio de LATAM Airlines – de nueve miembros actualmente -.

En resumen, por la vía de la OPA y sus particulares condiciones de participación accionaria asociadas, Delta Airlines y LATAM Airlines – Grupo Cueto han cesado en su independencia, aún antes de proponer formalmente un Joint Venture para los tráficos aéreos entre América del Norte y América del Sur.

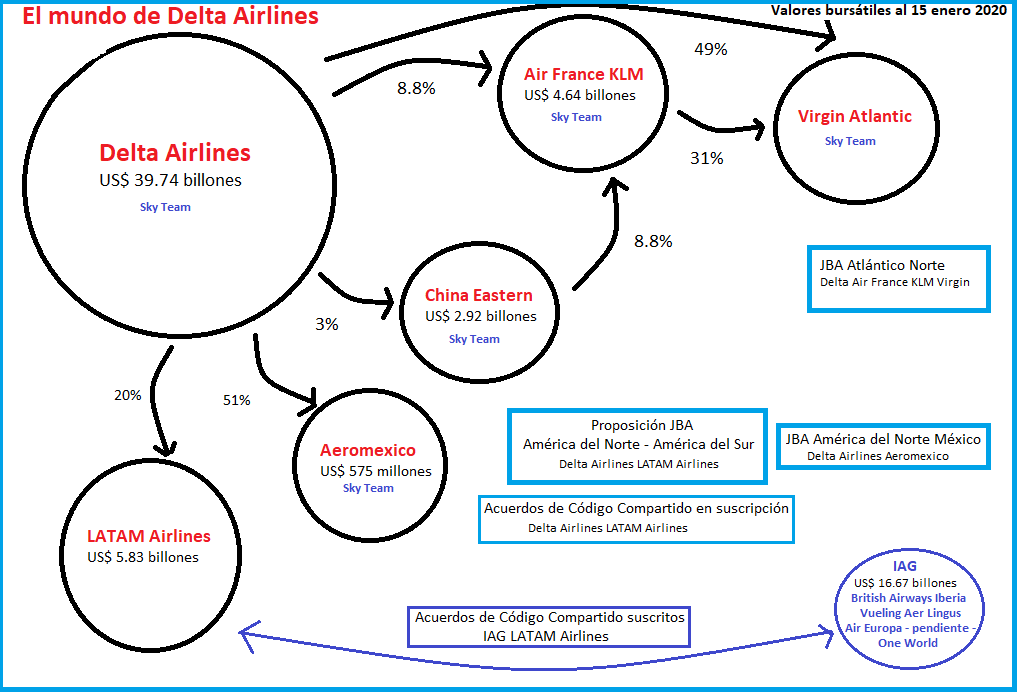

El mundo de Delta Airlines y su interrelación al interior de la alianza aérea Sky Team vía participaciones accionarias y Joint Business Agreements y los acuerdos de LATAM Airlines.

Debería ser obvio que el impacto de cualquier asociación de Delta Airlines con LATAM Airlines se verificaría a nivel de toda la región y no sólo en Chile: todo lo que incluso se acuerde fuera de Chile va a impactar al mercado doméstico chileno así como al internacional, ya sea con Estados Unidos, Europa o el mercado aéreo de América del Sur.

- Algunas cifras

- En el ejercicio anterior a aquel en que se perfeccionó la operación de concentración, año 2018, el tráfico total de pasajeros entre Chile y Estados Unidos fue de 1.158.824, explicando LATAM Airlines 596.889 pasajeros (51.5%), American Airlines 313.804 pasajeros (27%), United Airlines 120.838 pasajeros (10.4%) y Delta Airlines 127.293 pasajeros (11%). (Estadísticas históricas, 2018, JAC)

Asumiendo conservadoramente un ticket promedio por tramo de US$ 350, incluyendo todas las clases tarifarias[1], el mercado de estos 12 meses habría estado cercano a los US$ 405 millones aproximadamente, las ventas de LATAM Airlines a los US$ 209 millones y las de Delta Airlines a los US$ 45 millones – la información específica de estos mercados no se entrega públicamente en los estados financieros de ambas compañías -.

Bajo un concepto restringido a sólo el mercado aéreo Chile – Estados Unidos, sin todavía considerar el obvio efecto sobre toda la red aérea existente en América del Sur bajo una posición de dominancia de LATAM Airlines, las ventas sumadas de LATAM Airlines y Delta Airlines alcanzarían a US$ 254 millones (por sobre el umbral de ventas anuales de UF 2.500.000) y las individuales serían cada una superiores al umbral de UF 450.000 anuales[2].

2. El año 2018 LATAM Airlines tuvo ingresos por ventas por US$ 9.895 millones, distribuidos en US$ 8.709 millones por pasajeros y US$ 1.186 millones por carga transportada.

Si producto de todas estas asociaciones en curso LATAM Airlines pudiese aumentar sus ingresos en 1%, el ingreso marginal anual equivaldría a US$ 98.9 millones, que llevado a valor presente representaría aproximadamente US$ 800 millones – si se usara la actual relación precio utilidad de Delta Airlines, por ejemplo -.

- Comentario final

La nueva operación planteada de participación cruzada de Delta Airlines en su competidor LATAM Airlines, su co-control junto al Grupo Cueto y un JBA continental de coordinación total de precios, cantidades y utilidades a nivel americano, sumada a acuerdos de LATAM Airlines con IAG hacia Europa y de Delta Airlines con Air France – KLM, es tan o más dañina a la competencia en el mercado aéreo que a Chile concierne que aquella que se derivaba de la rechazada operación con American Airlines e IAG.

Manuel Cruzat Valdés

21 de enero

2020

[1] Estimación en base a indicadores referenciales de LATAM Airlines en su FORM 20 F del año 2018 (RPK, RASK, pasajeros, factores de ocupación y distancia volada).

[2] Cifras anteriores no incluyen estimaciones del impacto en el tráfico de Chile – y América del Sur – a Europa de Air France KLM, subsidiaria de Delta Airlines y asociada a ésta en Joint Business Agreement en el Atlántico Norte, que a partir de ahora quedaría indirectamente relacionada a LATAM Airlines en ese mercado.

[1] Es difícil además entender cómo una cláusula de esta naturaleza iría en beneficio de todos los accionistas de LATAM Airlines.