Imposible estar de acuerdo con esta guerra arancelaria iniciada de manera masiva por Estados Unidos en respuesta a restricciones al tráfico de bienes por el resto del mundo. Chile aprendió, y bien lo hizo desde hace décadas, que aún cuando hubiese barreras arancelarias y para-arancelarias odiosas ejercidas por las contrapartes, el país ganaba más abriéndose, a pesar de todo. Lo mismo se ha dado históricamente en el caso de Estados Unidos … Ninguno de los dos países ha podido aprovechar todas las ventajas que nacerían de un comercio internacional competitivo y libre de restricciones de cualquier índole, pero aún bajo el escenario imperfecto como el que han enfrentado han salido beneficiados de tal apertura.

Distinto es ver cómo se han repartido esos beneficios de intercambio global en cada país, producto de aprovechar las ventajas comparativas de cada cual, y si se ha dejado “abandonados” a grupos afectados por el cierre de sus fuentes de trabajo que a nivel global no pueden competir, redireccionándose hacia nuevas oportunidades de desarrollo donde sí se tienen ventajas. Ahí muchas veces faltó altura de miras para facilitar la transición, con políticas de impuestos negativos al ingreso que garantizaran un mínimo de éste y a su vez incentivaran crecer y no depender del estado.

La guerra comercial actual, centrada entre Estados Unidos y China pero ampliada al resto del globo, es más que de aranceles. Está la facultad o no del ejecutivo para iniciar un proceso así, está el estado deteriorado de las finanzas del Tesoro, está el alto endeudamiento neto de Estados Unidos considerado como un todo incluyendo sus sectores público y privado, está una China que como política mantiene su moneda devaluada. Están los dos grandes.

- De la fragilidad legal del cambio anunciado

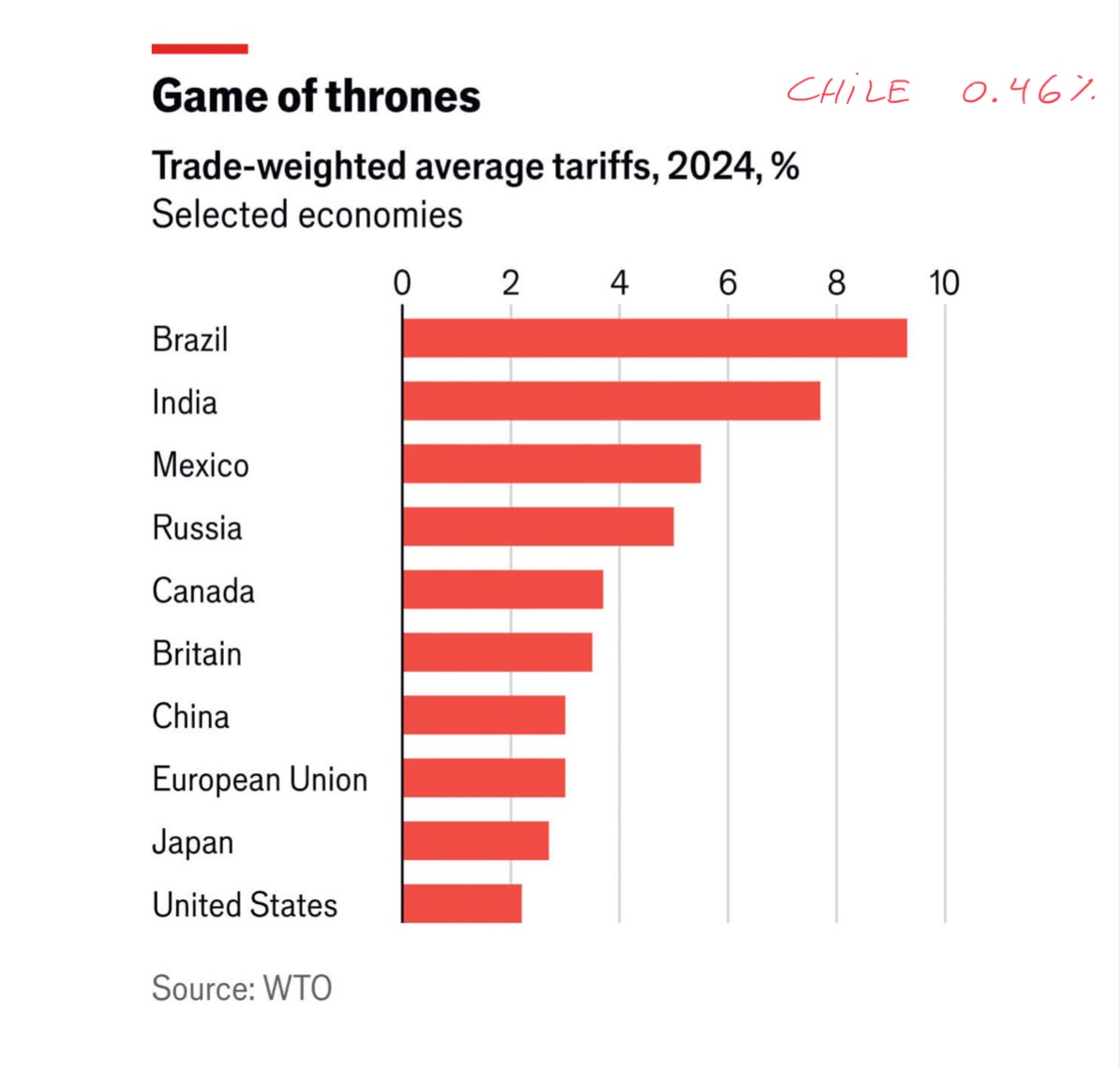

Este cuadro del Economist es ilustrativo, a pesar que no considera barreras para-arancelarias: Estados Unidos destaca por su apertura, pero Chile aún más. Por más de cinco décadas, la tarifa arancelaria de Estados Unidos promedio ponderada por el volumen de comercio ha estado bajo 4%. Por lo mismo, un cambio de las magnitudes anunciadas, discriminatorio entre países y a su vez masivo con el mundo no puede ser ni es en la práctica decisión sólo del poder ejecutivo.

De hecho, las medidas anunciadas por la Casa Blanca, mediante la Orden Ejecutiva del 2 de abril de 2025 “Regulating Imports with a Reciprocal Tariff to Rectify Trade Practices that Contribute to Large and Persistent Annual United States Goods Trade Deficits”, escudada en la National Emergencies Act (NEA) de 1976, la Trade Act de 1974 y la International Emergency Economic Powers Act (IEEPA) de 1977, conceden facultades para tomar medidas transitorias y acotadas que buscarían resolver el problema planteado, pero no pueden ni están concebidas para transformarse en un cambio estructural de la manera en que comercia Estados Unidos con más de 200 países de todo el mundo sin antes haber pasado por la aprobación del Congreso.

En el pasado reciente, la misma Corte Suprema hoy vigente ha sido tajante en el principio de “Major questions doctrine which requires Congress to provide clear statutory authorization for an agency to take actions of vast economic and political significance”.

De hecho, en su fallo del 30 de junio de 2023 “Biden, President of the United States, et al. v. Nebraska et al.”, la Corte Suprema rechazó el intento de la administración Biden de condonar US$ 430 billones de deuda estudiantil por considerar que “the basic and consequential trade offs inherent in a mass debt cancellation program are ones that Congress would likely have intended for itself”. La misma Corte y sólo un año antes, el 30 de junio de 2022, en “West Virginia v. EPA”, rechazó el intento de la administración Obama de regular las emisiones de CO2 no habiendo una ley expresa que así autorizara a la EPA (Environmental Protection Agency) a hacerlo: “given the history and the breath of the authority asserted by the Executive and the economic and political significance of that assertion, the Court has reason to hesitate before concluding that Congress meant to confer such authority”.

En otras palabras, un cambio tan estructural en cómo Estados Unidos comercia con el mundo debe pasar por la aprobación del Congreso. No hay posibilidad que el crudo ajuste tarifario hasta ahora comunicado, suspendido temporalmente o no, se sostenga en Tribunales.

Y en el Congreso, de persistir la actual administración en su intento de masiva reconfiguración del comercio internacional, tampoco tendría los votos para su aprobación, si se atiene a lo declarado por sus miembros.

Por lo anterior, la suspensión temporal parcial este 9 de abril del plan tarifario anunciado el pasado 2 de abril respondería tanto a la incertidumbre paralizante y altísima volatilidad en los precios de los activos así como a la extrema fragilidad legal del plan, que ya ha visto recursos en su contra en el estado de Florida. Y esto está recién empezando …

- ¿El problema está en los aranceles o en el desequilibrio de las monedas?

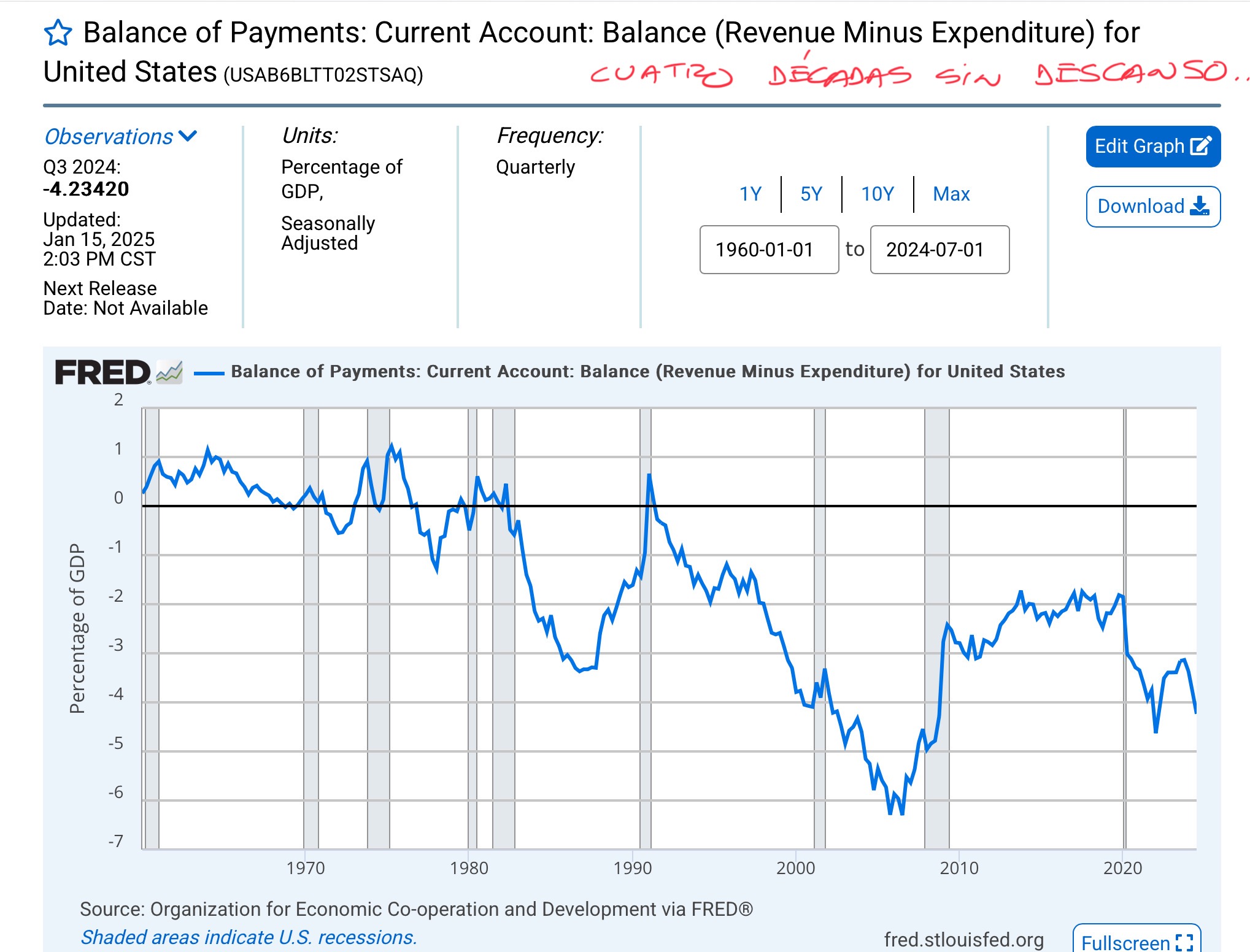

Más allá de la discusión legal y constitucional que esta orden ejecutiva ha iniciado, sigue pendiente la pregunta de por qué aparecen estos aranceles masivos, qué hay detrás de la supuesta necesidad de instaurarlos. La realidad del caso es que por un largo período el sostenido déficit comercial y especialmente de cuenta corriente de Estados Unidos, asociado a un creciente endeudamiento del país con el resto del mundo, ha ido de la mano de una fuerte revaluación de su moneda – o equivalentemente, una fuerte devaluación del resto de las monedas -.

¿Habría habido presión por una política arancelaria como la propuesta si Estados Unidos no se hubiese ya transformado en unos de los países relativamente más endeudados del mundo? Muy probablemente, no.

Se entiende que los capitales fluyan hacia dónde más se pueden desarrollar, donde la creatividad y empuje sorprenden día a día, pero existe, al final del día, un límite en la tasa de crecimiento de las productividades que acota y restringe el proceso. Es cuando ya no se puede gastar más de lo que se produce.

Las siguientes imágenes son las de una trayectoria que ya no da más. Y no tiene que ver con los aranceles …

A. Décadas en que Estados Unidos gasta más de lo que produce …

Un país crecedor y dinámico atrae capitales, el inverso del déficit en cuenta corriente. Pero esto dura hasta que los capitales encuentran mejores usos.

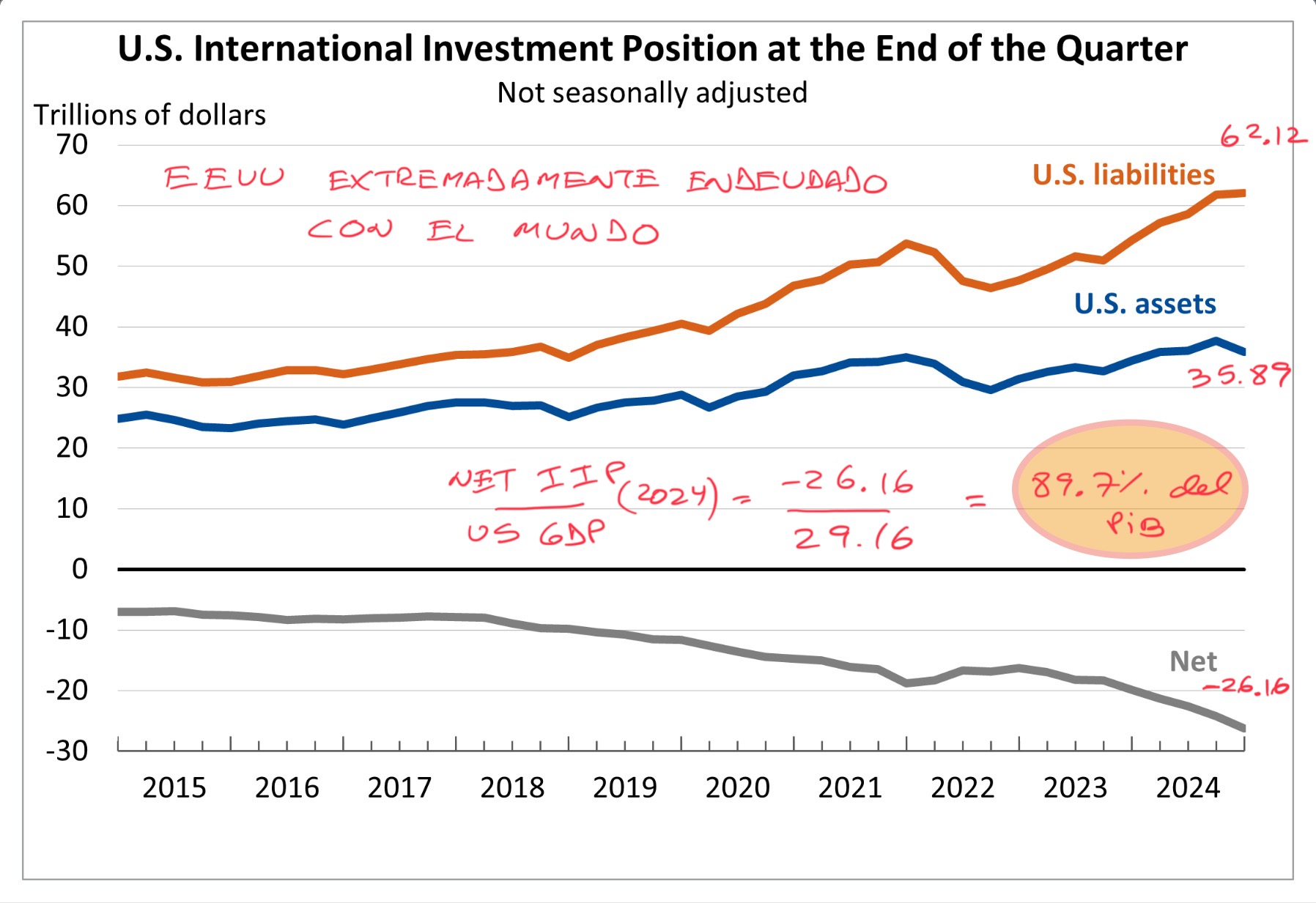

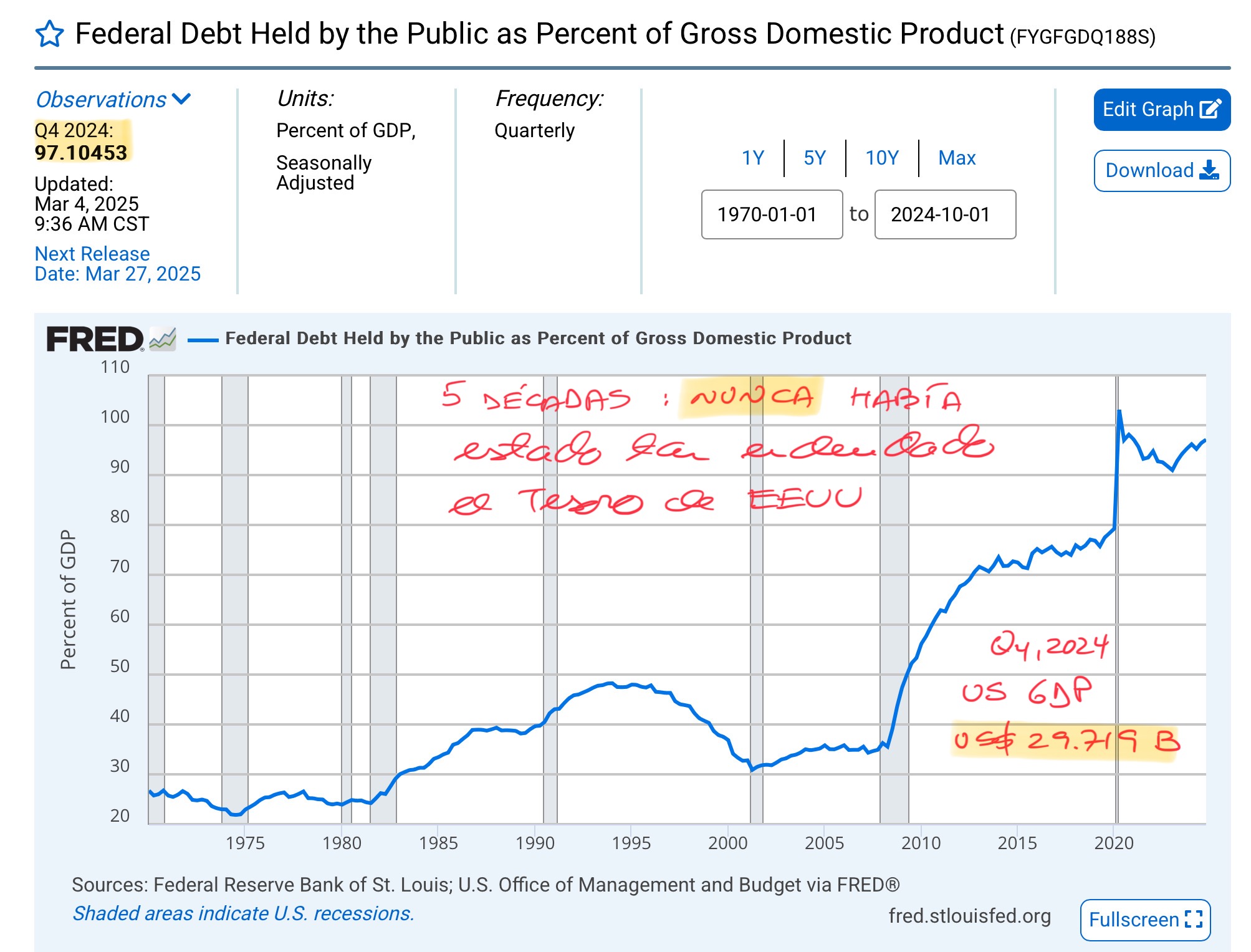

B. No hay magia: el endeudamiento neto (vía capital o deuda), consecuente con déficits sostenidos y crecientes de cuenta corriente de Estados Unidos con el mundo, representa casi el 90% de su PIB a fines del año 2024 (endeudamiento neto medido como las inversiones del resto del mundo en EEUU menos aquellas de EEUU en el primero, ya sean vía capital o deuda). No existe otro país en el mundo que pueda sostener este nivel de endeudamiento neto. Mucho antes de llegar a un grado de stress financiero parecido, el resto de países ha tenido que ajustar su gasto de consumo e inversión a niveles que dejaban menos expuestas sus economías al entorno internacional. El dólar, como reflejo del respaldo de un país exitoso, tiene un límite.

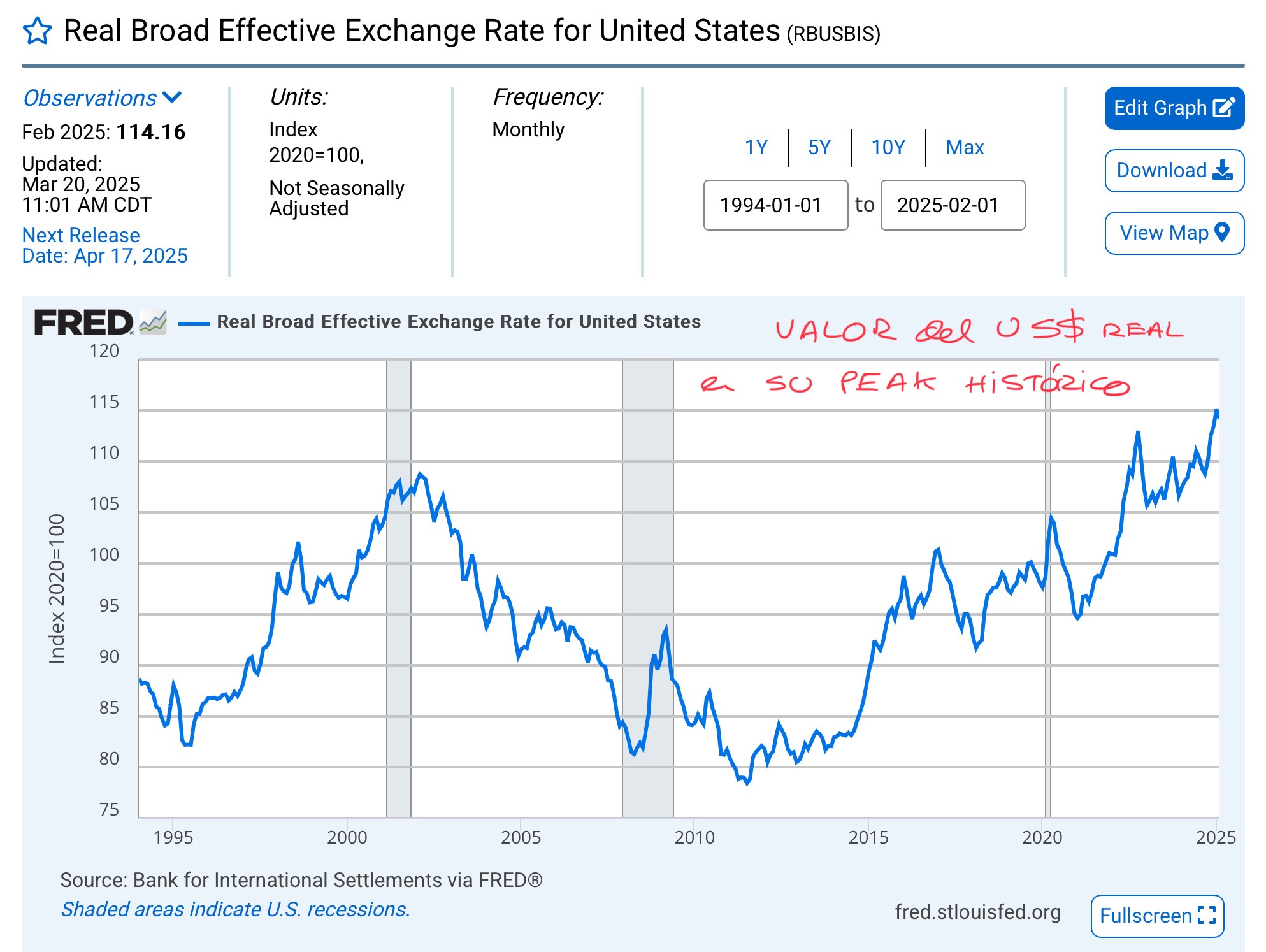

C. Un tipo de cambio real del dólar que tiende a estar excesivamente alto (revaluado respecto del resto de monedas) …

Un país exitoso atrae capitales y vale más que uno que se queda atrás. La evolución del tipo de cambio real refleja el mayor o menor valor de un país en relación al resto, pero hay un punto en que dicho mayor valor supera la línea de la realidad, aquella que viene determinada por su verdadero potencial relativo. En algún momento la simultaneidad de desequilibrios parciales hace crisis y el potencial relativo empeora. Y ese momento existe …

D. Si agregamos el Tesoro federal americano, el cuadro agregado se hace más crítico … Un Tesoro que lleva décadas gastando más que lo recaudado: el año 2024, US$ 6.8 trillones en gasto federal e ingresos por US$ 5 trillones, dando origen a un déficit de US$ 1.8 trillones, o más del 6% del PIB. La deuda del Tesoro americano en poder del público ya roza los US$ 30 trillones …

- Una fiesta, ¿no?

¿Y cómo se resuelve esto? Ahí entra la racionalización necesaria del gasto federal, tanto en su nivel como en su financiamiento, y que nunca se debió perder. Y ahí entra también el problema de excesiva revaluación del dólar. Ambos desajustes pasan su corrección por una caída del dólar en relación al resto de monedas, que ya se estaba manifestando tímidamente justo antes de esta escalada arancelaria, así como en una moderada mayor inflación que facilita el ajuste.

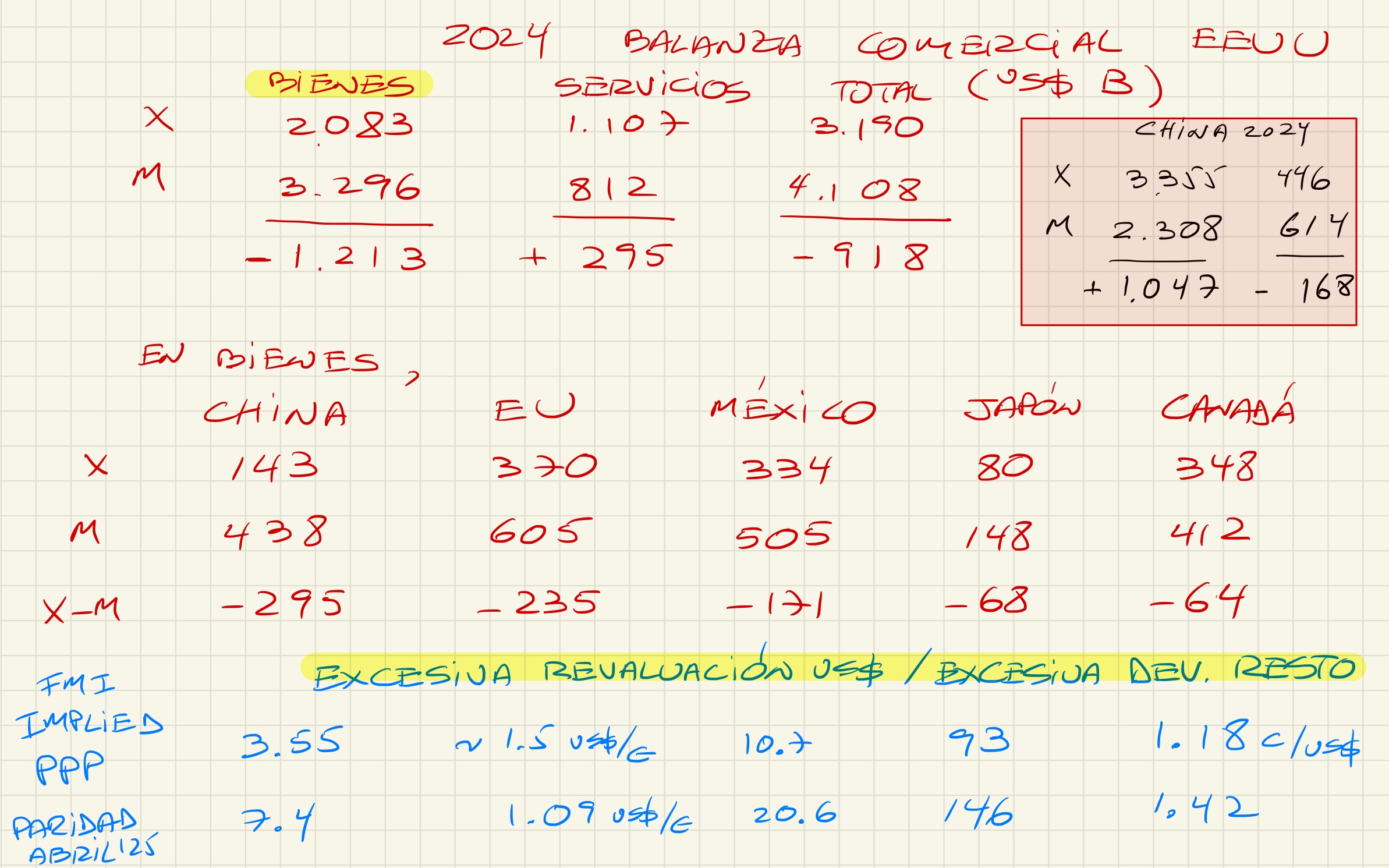

La excepción que podría facilitar este ajuste es China, pero ésta sigue manteniendo una política de tipo de cambio real del yuan devaluado. Un punto no menor, pues por su tamaño, que bordea los US$ 20 trillones de PIB – el PIB mundial fue de US$ 110 trillones en 2024 – y especialmente por sus exportaciones de bienes por US$ 3.3 trillones – 14% de las mundiales – y servicios por US$ 0.4 trillones – 5% de las mundiales -, su distorsión cambiaria golpea fuerte al resto.

El cuadro siguiente ayuda a ver mejor las partes más relevantes involucradas en este Gran Desajuste: notar que el cálculo más reciente de Paridad de Poder de Compra (PPP) hecho por el FMI da una indicación del grado de desconexión de las paridades efectivas con aquellas provenientes de una canasta de consumo comparable. Y ahí China destaca por su desequilibrio en el sentido opuesto, aquel de excesiva devaluación de su moneda, que contrae relativamente su gasto interno, debilitando el standard de vida de su propia población, a cambio de inundar el mundo de bienes “baratos”.

Lo paradójico de todo el cuadro anterior es que la solución nunca pasó por un tema arancelario, que además recaudaría relativamente poco (US$ 300 billones si se consolidara un 10% general de tarifas arancelarias, asumiendo una demanda inelástica en las importaciones, lo que equivaldría sólo al 4% del gasto federal anual de Estados Unidos), sino por una corrección de las monedas asociada a un despertar de Europa y Japón y a una China que deje de promover su propia devaluación real.

Manuel Cruzat Valdés

11 de abril de 2025